22/01/2025

Roczna korekta VAT to obowiązek wielu przedsiębiorców prowadzących sprzedaż mieszaną, czyli sprzedaż opodatkowaną i zwolnioną z VAT. Dotyczy ona podatników, którzy odliczają VAT naliczony na zasadzie proporcji. Prawidłowe obliczenie i rozliczenie rocznej korekty VAT jest kluczowe dla zachowania zgodności z przepisami i uniknięcia potencjalnych problemów z organami podatkowymi. W tym artykule szczegółowo omówimy, jak obliczyć korektę VAT, jakie obowiązki ciążą na podatniku oraz jak prawidłowo wykazać ją w deklaracji.

Sprzedaż mieszana a odliczanie VAT proporcją

Sprzedaż mieszana występuje wtedy, gdy firma prowadzi działalność zarówno opodatkowaną VAT, jak i zwolnioną z VAT. Zasady rozliczania VAT w przypadku sprzedaży mieszanej reguluje art. 90 ustawy o podatku od towarów i usług. W takiej sytuacji przedsiębiorcy muszą dokładnie rozdzielać wydatki związane z prowadzoną działalnością gospodarczą. Wydatki te dzielą się na:

- zakupy bezpośrednio związane tylko ze sprzedażą zwolnioną z VAT,

- zakupy bezpośrednio związane tylko ze sprzedażą opodatkowaną VAT,

- zakupy, które są wykorzystywane zarówno do sprzedaży opodatkowanej, jak i zwolnionej (tzw. zakupy mieszane).

W przypadku zakupów mieszanych, gdy nie jest możliwe jednoznaczne przypisanie towarów i usług do konkretnego rodzaju sprzedaży, prawo do odliczenia VAT przysługuje jedynie w proporcji, odpowiadającej udziałowi sprzedaży opodatkowanej w całkowitym obrocie przedsiębiorstwa.

Jak obliczyć wskaźnik proporcji VAT?

Wskaźnik proporcji VAT jest kluczowym elementem w rozliczeniach VAT przy sprzedaży mieszanej. Oblicza się go jako udział obrotu z czynności opodatkowanych VAT (uprawniających do odliczenia VAT naliczonego) w całkowitym obrocie, obejmującym zarówno czynności opodatkowane, jak i zwolnione z VAT. Wzór na obliczenie proporcji przedstawia się następująco:

Wskaźnik proporcji = (Obroty z czynności opodatkowanych) / (Całkowity obrót)

Proces odliczenia VAT proporcją składa się z dwóch etapów:

- Odliczenie VAT wstępne: Odliczenie VAT naliczonego w ciągu roku podatkowego na podstawie wskaźnika proporcji obliczonego w oparciu o obroty z roku poprzedniego. Ten wskaźnik jest nazywany wstępnym wskaźnikiem proporcji.

- Roczna korekta VAT: Po zakończeniu roku podatkowego, dokonuje się korekty VAT naliczonego za cały rok na podstawie rzeczywistego wskaźnika proporcji, obliczonego na podstawie obrotów osiągniętych w danym roku.

Aby obliczyć wskaźnik proporcji, należy uwzględnić w liczniku i mianowniku odpowiednie kategorie obrotów. Do licznika wlicza się:

- odpłatną dostawę towarów i odpłatne świadczenie usług na terytorium kraju, podlegające opodatkowaniu VAT,

- wewnątrzwspólnotową dostawę towarów,

- eksport towarów,

- dostawę towarów lub świadczenie usług poza terytorium kraju, które są opodatkowane poza Polską, ale dają prawo do odliczenia VAT naliczonego,

- usługi wymienione w art. 86 ust. 9 ustawy o VAT, jeśli miejscem ich świadczenia jest kraj trzeci, lub usługi bezpośrednio związane z eksportem towarów,

- otrzymane subwencje, dopłaty przedmiotowe i dotacje, które mają bezpośredni wpływ na cenę towarów lub usług opodatkowanych.

Do mianownika wlicza się:

- wszystkie czynności wymienione w punktach 1-6 (obroty z czynności opodatkowanych),

- obroty z czynności zwolnionych z VAT.

Przy obliczaniu wskaźnika proporcji nie należy uwzględniać:

- dostawy środków trwałych oraz wartości niematerialnych i prawnych, które podlegają amortyzacji, a także gruntów i praw wieczystego użytkowania gruntów,

- pomocniczych transakcji związanych z nieruchomościami oraz pomocniczych transakcji finansowych,

- usług ubezpieczeniowych, usług finansowych (udzielania kredytów, pożyczek, itp.) w zakresie, w jakim transakcje te mają charakter pomocniczy,

- czynności, które w ogóle nie stanowią obrotu w rozumieniu przepisów o VAT.

Sprzedaż mieszana bez konieczności stosowania proporcji

W niektórych sytuacjach, ustawa o VAT przewiduje wyjątki, gdzie podatnik nie musi stosować wskaźnika proporcji, mimo prowadzenia sprzedaży mieszanej. Dzieje się tak, gdy wskaźnik proporcji jest skrajnie wysoki lub niski. Zgodnie z art. 90 ust. 10 ustawy o VAT:

- jeżeli proporcja przekroczy 98%, a kwota VAT naliczonego niepodlegająca odliczeniu (wynikająca z zastosowania tej proporcji) w skali roku była mniejsza niż 10 000 zł, podatnik ma prawo uznać, że proporcja wynosi 100%. W praktyce oznacza to, że może odliczyć cały VAT naliczony od zakupów mieszanych.

- jeżeli proporcja nie przekroczy 2%, podatnik ma prawo uznać, że proporcja wynosi 0%. W takim przypadku nie odlicza VAT naliczonego od zakupów mieszanych.

Przykład 1:

Firma „Alfa” w 2024 roku osiągnęła całkowity obrót w wysokości 10 650 000 zł, z czego sprzedaż opodatkowana wyniosła 150 000 zł, a sprzedaż zwolniona 10 500 000 zł.

Obliczenie proporcji: (150 000 zł / 10 650 000 zł) = 0,0141, czyli 1,41%.

Zgodnie z przepisami, proporcję zaokrągla się w górę do najbliższej liczby całkowitej (art. 90 ust. 4 ustawy o VAT), czyli do 2%. Ponieważ obliczona proporcja wynosi 1,41% (po zaokrągleniu 2%) i nie przekracza 2%, firma „Alfa” może uznać, że proporcja wynosi 0% i nie odliczać VAT od zakupów mieszanych.

Proporcja szacunkowa – kiedy można ją zastosować?

W wyjątkowych sytuacjach, do wstępnego rozliczania VAT w ciągu roku, podatnik może zastosować proporcję szacunkową, ustaloną na podstawie prognozy obrotów. Zastosowanie proporcji szacunkowej jest możliwe, gdy:

- podatnik w poprzednim roku podatkowym nie prowadził sprzedaży mieszanej,

- obroty podatnika w poprzednim roku podatkowym nie przekroczyły 30 000 zł,

- proporcja obliczona na podstawie danych z poprzedniego roku byłaby niereprezentatywna dla bieżącego roku (np. z powodu istotnej zmiany profilu działalności).

W przypadku zastosowania proporcji szacunkowej, podatnik ma obowiązek poinformować naczelnika urzędu skarbowego o przyjętej proporcji i sposobie jej wyliczenia.

Przykład 2:

Pan Kowalski prowadził dotychczas wyłącznie działalność opodatkowaną VAT i odliczał cały VAT naliczony. Od stycznia 2025 roku rozszerzył działalność o usługi zwolnione z VAT (pośrednictwo kredytowe). Wstępna proporcja obliczona na podstawie poprzedniego roku (gdzie nie było sprzedaży zwolnionej) wynosiłaby 100%. Pan Kowalski uznał jednak, że ta proporcja jest niereprezentatywna ze względu na rozpoczęcie sprzedaży zwolnionej. Oszacował proporcję na 70% i poinformował o tym urząd skarbowy. W 2025 roku Pan Kowalski będzie odliczał 70% VAT naliczonego od zakupów mieszanych.

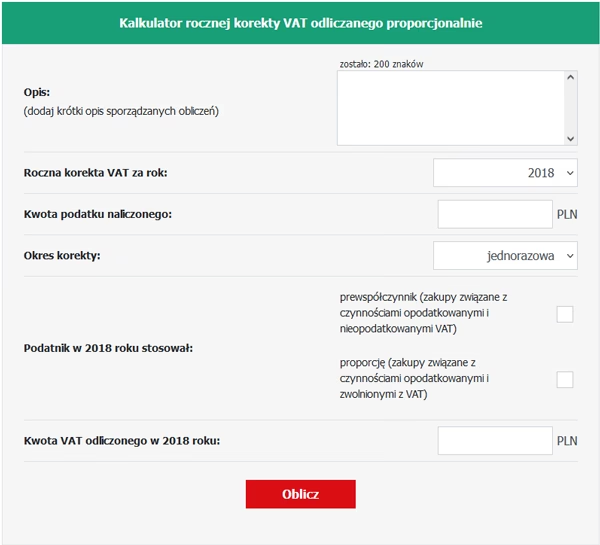

Roczna korekta VAT naliczonego – krok po kroku

Po zakończeniu roku podatkowego, każdy podatnik prowadzący sprzedaż mieszaną ma obowiązek dokonania rocznej korekty VAT naliczonego. Korekta ta polega na porównaniu VAT odliczonego w ciągu roku na podstawie wstępnej proporcji z VAT, który powinien zostać odliczony przy zastosowaniu rzeczywistej proporcji sprzedaży za dany rok. Roczna korekta VAT naliczonego dokonywana jest jednorazowo, w deklaracji VAT składanej za pierwszy okres rozliczeniowy roku następnego (czyli najczęściej w deklaracji za styczeń lub za I kwartał).

Przykład 3:

Firma „Beta” w 2024 roku stosowała wstępną proporcję VAT w wysokości 75%. Po zakończeniu roku 2024, obliczyła rzeczywistą proporcję sprzedaży za ten rok, która wyniosła 80%. W ciągu 2024 roku firma dokonała zakupów mieszanych, od których VAT naliczony wyniósł 50 000 zł.

Obliczenie korekty VAT:

(50 000 zł x 80%) – (50 000 zł x 75%) = 40 000 zł – 37 500 zł = 2 500 zł.

W tym przypadku, korekta VAT jest zwiększająca VAT naliczony do odliczenia o kwotę 2 500 zł. Firma „Beta” powinna wykazać tę kwotę w deklaracji JPK_V7 za styczeń 2025 roku (lub za I kwartał 2025 roku, w zależności od okresu rozliczeniowego).

Korekta VAT roczna dotyczy:

- towarów i usług niebędących środkami trwałymi ani wartościami niematerialnymi i prawnymi,

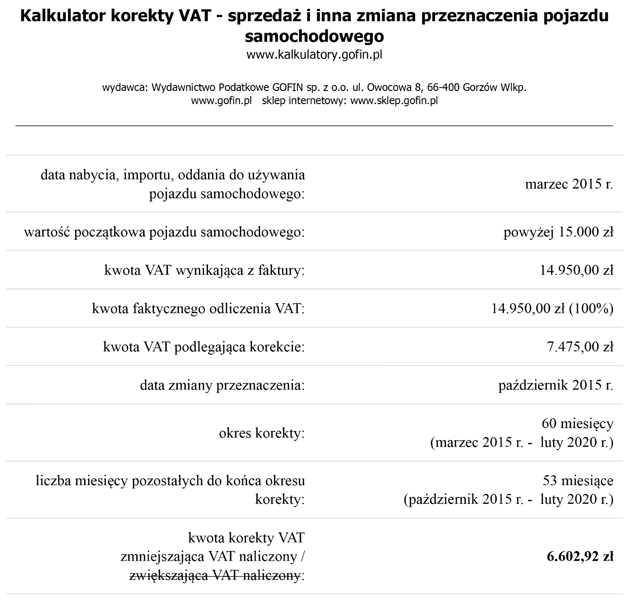

- środków trwałych oraz wartości niematerialnych i prawnych, których wartość początkowa przekracza 15 000 zł.

Okresy korekty dla środków trwałych i wartości niematerialnych i prawnych o wartości początkowej powyżej 15 000 zł są dłuższe i wynoszą:

- 5 lat – dla środków trwałych i wartości niematerialnych i prawnych, podlegających amortyzacji (z wyjątkiem nieruchomości i praw wieczystego użytkowania gruntów),

- 10 lat – dla nieruchomości i praw wieczystego użytkowania gruntów, nabytych po 1 maja 2004 roku.

Roczna korekta VAT w pliku JPK_V7

W pliku JPK_V7, przeznaczonym do rozliczeń VAT, istnieją specjalne pola do wykazania rocznej korekty VAT naliczonego. W części deklaracyjnej pliku, kwoty korekty rocznej należy wykazać w polach:

- P_44 – Zbiorcza wysokość podatku naliczonego z tytułu korekty podatku naliczonego od nabycia towarów i usług zaliczanych u podatnika do środków trwałych.

- P_45 – Zbiorcza wysokość podatku naliczonego z tytułu korekty podatku naliczonego od nabycia pozostałych towarów i usług (niebędących środkami trwałymi).

W części ewidencyjnej pliku JPK_V7, korekta roczna powinna być oznaczona kodem „WEW”.

Sprzedaż mieszana i korekta VAT w systemie wfirma.pl

System księgowości online wfirma.pl ułatwia rozliczenia VAT przy sprzedaży mieszanej, w tym obliczanie i księgowanie rocznej korekty VAT. W systemie wfirma.pl, proporcję VAT ustawia się w zakładce USTAWIENIA » PODATKI » PODATEK VAT. Należy zaznaczyć opcję „Sprzedaż opodatkowana i zwolniona” i wprowadzić wskaźnik proporcji VAT. System automatycznie uwzględni ustawioną proporcję przy księgowaniu wydatków związanych ze sprzedażą mieszaną.

Po zakończeniu roku, w systemie wfirma.pl można łatwo wyliczyć rzeczywistą proporcję sprzedaży za dany rok i dokonać rocznej korekty VAT. W tym celu należy przejść do zakładki USTAWIENIA » PODATKI » PODATEK VAT, a następnie skorzystać z opcji „DODAJ PROPORCJĘ VAT” i wybrać funkcję „WYLICZ PROPORCJĘ”. System automatycznie obliczy korektę VAT i umożliwi jej zaksięgowanie w rejestrze VAT zakupu oraz ujęcie w pliku JPK_V7.

Najczęściej zadawane pytania dotyczące rocznej korekty VAT

Kto jest zobowiązany do dokonywania rocznej korekty VAT?

Roczna korekta VAT dotyczy podatników VAT, którzy prowadzą sprzedaż mieszaną (opodatkowaną i zwolnioną z VAT) i odliczają VAT naliczony na zasadzie proporcji.

Kiedy należy dokonać rocznej korekty VAT?

Rocznej korekty VAT należy dokonać jednorazowo, w deklaracji VAT składanej za pierwszy okres rozliczeniowy roku następnego (najczęściej za styczeń lub I kwartał).

Jak obliczyć roczną korektę VAT?

Roczną korektę VAT oblicza się poprzez porównanie VAT odliczonego w ciągu roku na podstawie wstępnej proporcji z VAT, który powinien zostać odliczony przy zastosowaniu rzeczywistej proporcji sprzedaży za dany rok. Szczegółowy sposób obliczania został przedstawiony w artykule.

Gdzie wykazać roczną korektę VAT w JPK_V7?

Roczną korektę VAT należy wykazać w części deklaracyjnej pliku JPK_V7 w polach P_44 (korekta dotycząca środków trwałych) i P_45 (korekta dotycząca pozostałych towarów i usług) oraz oznaczyć kodem „WEW” w części ewidencyjnej.

Pamiętaj, że prawidłowe rozliczenie rocznej korekty VAT jest istotne dla zachowania zgodności z przepisami podatkowymi. W razie wątpliwości, warto skorzystać z pomocy księgowego lub doradcy podatkowego.

Zainteresował Cię artykuł Roczna korekta VAT: Jak prawidłowo ją obliczyć?? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!