16/01/2026

Wynajem nieruchomości to popularna forma zarobku, jednak rozliczenia podatkowe z tego tytułu mogą być skomplikowane, szczególnie gdy dotyczy to wynajmu lokali użytkowych na działalność gospodarczą. Wielu właścicieli nieruchomości zastanawia się, jak prawidłowo opodatkować przychody z najmu, aby uniknąć nieprzyjemności ze strony urzędu skarbowego. Granica między najmem prywatnym a najmem w ramach działalności gospodarczej bywa płynna, co dodatkowo komplikuje sytuację. W tym artykule przybliżymy zasady opodatkowania wynajmu lokali użytkowych na działalność gospodarczą, wyjaśnimy różnice między najmem prywatnym a działalnością gospodarczą oraz odpowiemy na najczęściej zadawane pytania.

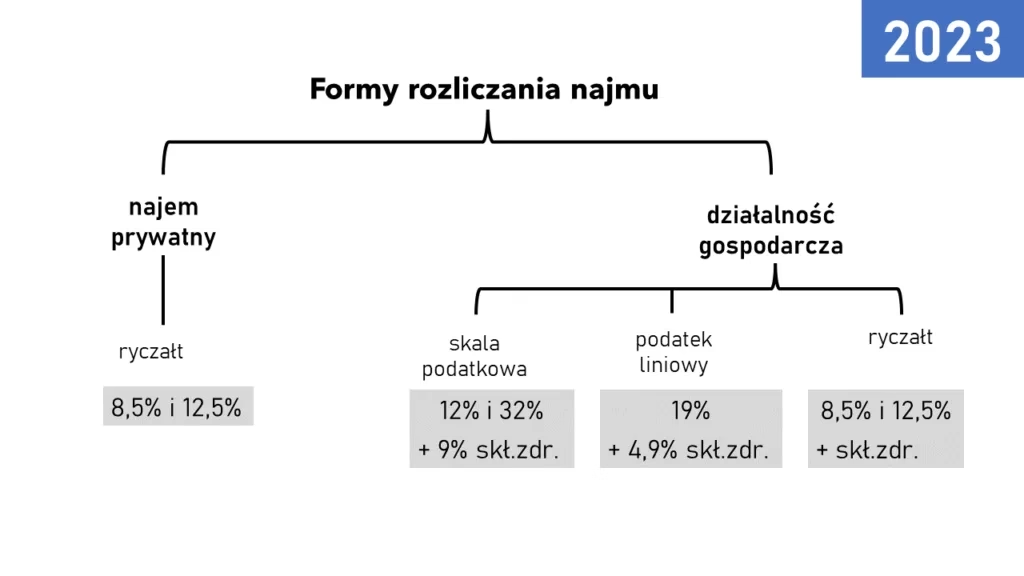

Wynajem prywatny lokali – ryczałt ewidencjonowany

Zgodnie z polskim prawem podatkowym, przychody z najmu, które nie są osiągane w ramach działalności gospodarczej, mogą być opodatkowane ryczałtem od przychodów ewidencjonowanych. Jest to uproszczona forma opodatkowania, która może być atrakcyjna dla osób, które nie ponoszą wysokich kosztów związanych z wynajmem. Ustawa o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne precyzuje, że opodatkowaniu ryczałtem podlegają przychody z tytułu:

- najmu, podnajmu, dzierżawy, poddzierżawy oraz innych umów o podobnym charakterze,

- dzierżawy, poddzierżawy działów specjalnych produkcji rolnej oraz gospodarstwa rolnego lub jego składników na cele nierolnicze albo na prowadzenie działów specjalnych produkcji rolnej.

Ważne jest, aby te przychody nie były uzyskiwane w ramach prowadzonej działalności gospodarczej.

Stawki ryczałtu dla najmu prywatnego

Stawki ryczałtu w przypadku najmu prywatnego są zróżnicowane w zależności od wysokości przychodów:

- 8,5% dla przychodów do kwoty 100 000 zł rocznie,

- 12,5% dla nadwyżki przychodów ponad 100 000 zł rocznie.

Podatek oblicza się od kwoty przychodu, bez pomniejszania o koszty uzyskania przychodu. Od 1 stycznia 2018 roku obowiązują te stawki, a limit 100 000 zł rocznie odnosi się do każdego podatnika indywidualnie.

Wyższy limit dla małżonków

W przypadku małżonków, którzy złożą oświadczenie o opodatkowaniu całości przychodów z najmu prywatnego przez jednego z nich, limit pierwszego progu (stawka 8,5%) wzrasta do 200 000 zł. Oznacza to, że małżonkowie mogą korzystać z niższej stawki ryczałtu do wyższej kwoty przychodów. Wyższy limit obowiązuje dla przychodów uzyskanych od 1 stycznia 2023 roku.

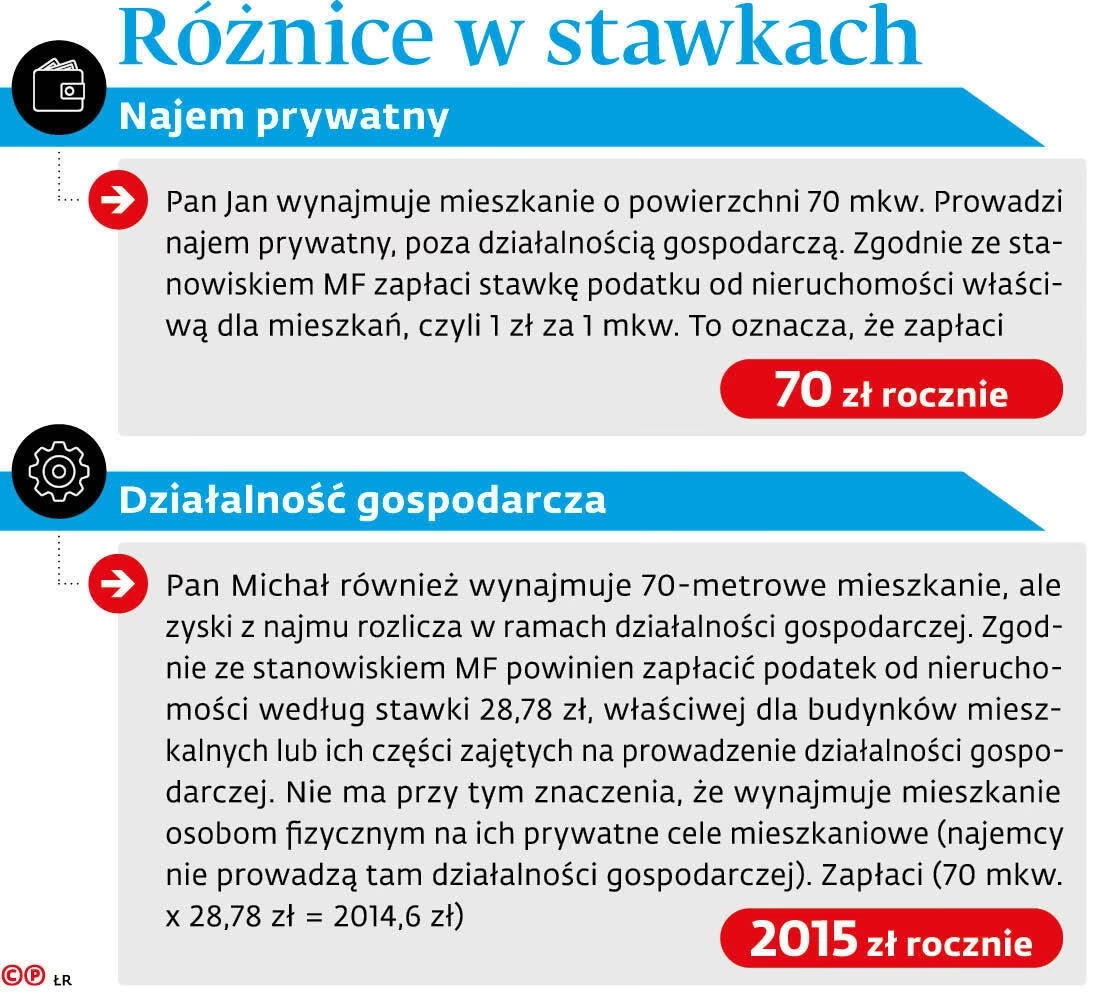

Wynajem lokali użytkowych a działalność gospodarcza

Sytuacja komplikuje się, gdy wynajem lokali użytkowych jest traktowany jako działalność gospodarcza. Dzieje się tak w dwóch głównych przypadkach:

- Gdy nieruchomość, która jest przedmiotem najmu, stanowi własność firmową. W takim przypadku nie ma możliwości rozliczania najmu jako prywatnego – musi być on rozliczany w ramach działalności gospodarczej.

- Gdy podatnik, nawet jeśli nieruchomość nie jest własnością firmową, zdecyduje się na prowadzenie działalności gospodarczej w zakresie wynajmu. Ta opcja wiąże się z dodatkowymi kosztami i obowiązkami, ale może być korzystna w określonych sytuacjach.

Czym jest działalność gospodarcza?

Definicja działalności gospodarczej została zawarta w art. 3 ustawy Prawo przedsiębiorców. Zgodnie z tą definicją, działalność gospodarcza to zorganizowana działalność zarobkowa, wykonywana we własnym imieniu i w sposób ciągły. Kluczowe elementy definicji to:

- Cel zarobkowy: Działalność musi być prowadzona w celu osiągnięcia przychodu. Nawet jeśli przedsiębiorca ponosi straty, nie traci ona statusu działalności gospodarczej, jeśli celem było osiągnięcie zysku.

- Ciągłość: Działalność nie musi być prowadzona bez przerwy, ale powinna charakteryzować się pewną regularnością i powtarzalnością działań, które zmierzają do osiągnięcia przychodu. Nie chodzi o jednorazowy wynajem, a o systematyczne działanie.

- Zorganizowanie: Działania muszą być podejmowane w sposób uporządkowany, według pewnych reguł i norm, a nie chaotycznie i przypadkowo. Może to obejmować np. prowadzenie ewidencji najmu, działania marketingowe, czy obsługę najemców.

Ważne jest, że definicja działalności gospodarczej nie uzależnia jej uznania od rejestracji we właściwych urzędach. Nawet jeśli działalność nie jest zarejestrowana, ale spełnia powyższe kryteria, może być uznana za działalność gospodarczą. To stwarza wątpliwości dla osób wynajmujących lokale na większą skalę, czy ich działalność nie powinna być zaklasyfikowana jako gospodarcza.

Wątpliwości i orzecznictwo – granica między najmem prywatnym a działalnością gospodarczą

Rozgraniczenie najmu prywatnego od działalności gospodarczej w kontekście wynajmu nieruchomości często budzi wątpliwości. Wielu podatników zwraca się o interpretacje indywidualne do organów skarbowych, jednak stanowisko fiskusa nie zawsze jest jasne i spójne. Często dochodzi do sporów i odwołań od wydanych interpretacji.

Przykład interpretacji i wyroku WSA

Przykładem problematycznej sytuacji jest interpretacja Dyrektora Izby Skarbowej w Katowicach z 31 lipca 2014 r. (sygn. IBPBII/2/415-450/14/MZa). Podatniczka, która wraz z mężem wybudowała 18 garaży i planowała je sprzedać, ale tymczasowo zdecydowała się na wynajem, zapytała, czy może rozliczać ten najem jako prywatny. Dyrektor Izby Skarbowej uznał, że najem ten powinien być rozliczany w ramach działalności gospodarczej.

Podatniczka złożyła skargę do Wojewódzkiego Sądu Administracyjnego (WSA), który 9 grudnia 2014 r. uchylił zaskarżoną interpretację. W uzasadnieniu wyroku WSA podkreślił, że kluczowe jest ustalenie, czy przedmiot najmu jest składnikiem majątkowym związanym z prowadzeniem działalności gospodarczej, a nie tylko przedmiotem wynajmowania. W przypadku braku takiego powiązania, najem powinien być traktowany jako odrębne źródło przychodu, opodatkowane na zasadach najmu prywatnego.

Ten wyrok, jak i późniejsza uchwała NSA, wskazują na kierunek interpretacji, że przychody z najmu są zasadniczo zaliczane do źródła przychodów z najmu prywatnego, chyba że stanowią składnik majątku związanego z działalnością gospodarczą.

Uchwała NSA z 2021 roku

Kwestię tę ostatecznie rozstrzygnęła uchwała Naczelnego Sądu Administracyjnego (NSA) z dnia 24 maja 2021 r. (sygn. II FPS 1/21). NSA potwierdził, że przychody z najmu, podnajmu, dzierżawy i podobnych umów są zaliczane do źródła przychodów z najmu prywatnego, chyba że stanowią składnik majątku osoby fizycznej, który został wprowadzony do majątku związanego z działalnością gospodarczą.

Podsumowanie – kiedy wynajem lokalu użytkowego to działalność gospodarcza?

Podsumowując, o tym, czy wynajem lokalu użytkowego zostanie zakwalifikowany jako działalność gospodarcza, decyduje charakter i skala działalności oraz powiązanie nieruchomości z działalnością gospodarczą. Jeśli wynajem jest prowadzony w sposób zorganizowany, ciągły i zarobkowy, a nieruchomość stanowi składnik majątku firmowego lub działania wykazują cechy działalności gospodarczej (np. szeroko zakrojone działania marketingowe, biuro obsługi najemców, dodatkowe usługi dla najemców), to istnieje ryzyko, że urząd skarbowy uzna go za działalność gospodarczą.

W większości przypadków, sporadyczny wynajem jednego lub kilku lokali użytkowych, który nie wykazuje cech zorganizowanej działalności gospodarczej, może być rozliczany jako najem prywatny, opodatkowany ryczałtem. Jednak każda sytuacja jest indywidualna i warto rozważyć wystąpienie o interpretację indywidualną w przypadku wątpliwości.

Najczęściej zadawane pytania (FAQ)

- Kiedy wynajem lokalu użytkowego jest traktowany jako działalność gospodarcza?

- Wynajem jest traktowany jako działalność gospodarcza, gdy jest zorganizowany, ciągły i zarobkowy, a nieruchomość jest składnikiem majątku firmowego lub działania wykazują cechy działalności gospodarczej (np. szeroko zakrojone działania marketingowe, biuro obsługi, dodatkowe usługi).

- Jakie są stawki ryczałtu dla najmu prywatnego lokali użytkowych?

- Stawki ryczałtu to 8,5% dla przychodów do 100 000 zł rocznie i 12,5% dla nadwyżki ponad 100 000 zł. Dla małżonków limit 8,5% może wynosić 200 000 zł.

- Czy muszę zakładać działalność gospodarczą, aby wynajmować lokal użytkowy?

- Nie zawsze. Jeśli wynajem ma charakter prywatny, sporadyczny i nie wykazuje cech zorganizowanej działalności, można go rozliczać jako najem prywatny. Decydujące są okoliczności konkretnego przypadku.

- Jakie są konsekwencje uznania wynajmu za działalność gospodarczą?

- Uznanie wynajmu za działalność gospodarczą wiąże się z koniecznością opodatkowania dochodów na zasadach właściwych dla działalności gospodarczej (np. PIT na zasadach ogólnych, podatek liniowy), prowadzenia księgowości, opłacania składek ZUS i innymi obowiązkami przedsiębiorcy.

- Gdzie mogę szukać pomocy w rozliczeniu podatku od wynajmu?

- W przypadku wątpliwości warto skonsultować się z doradcą podatkowym lub wystąpić o interpretację indywidualną do Krajowej Informacji Skarbowej.

Pamiętaj, że przepisy podatkowe mogą być skomplikowane, a interpretacje urzędów skarbowych różnorodne. Zawsze warto dokładnie przeanalizować swoją sytuację i w razie potrzeby skorzystać z pomocy specjalistów, aby prawidłowo rozliczyć podatek od wynajmu lokali użytkowych i uniknąć potencjalnych problemów z fiskusem.

Zainteresował Cię artykuł Podatek od wynajmu lokali użytkowych na działalność gospodarczą? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!