28/03/2024

Wycena inwestycji to kluczowy element każdej transakcji na rynku nieruchomości. Zarówno kupujący, jak i sprzedający dążą do uczciwej i rzetelnej wyceny, która odzwierciedla rzeczywistą wartość aktywów. W dynamicznym świecie nieruchomości, gdzie ceny podlegają ciągłym zmianom, umiejętność prawidłowej wyceny staje się nie tylko pożądana, ale wręcz niezbędna. Pozwala ona podejmować świadome decyzje inwestycyjne i minimalizować ryzyko niepowodzenia.

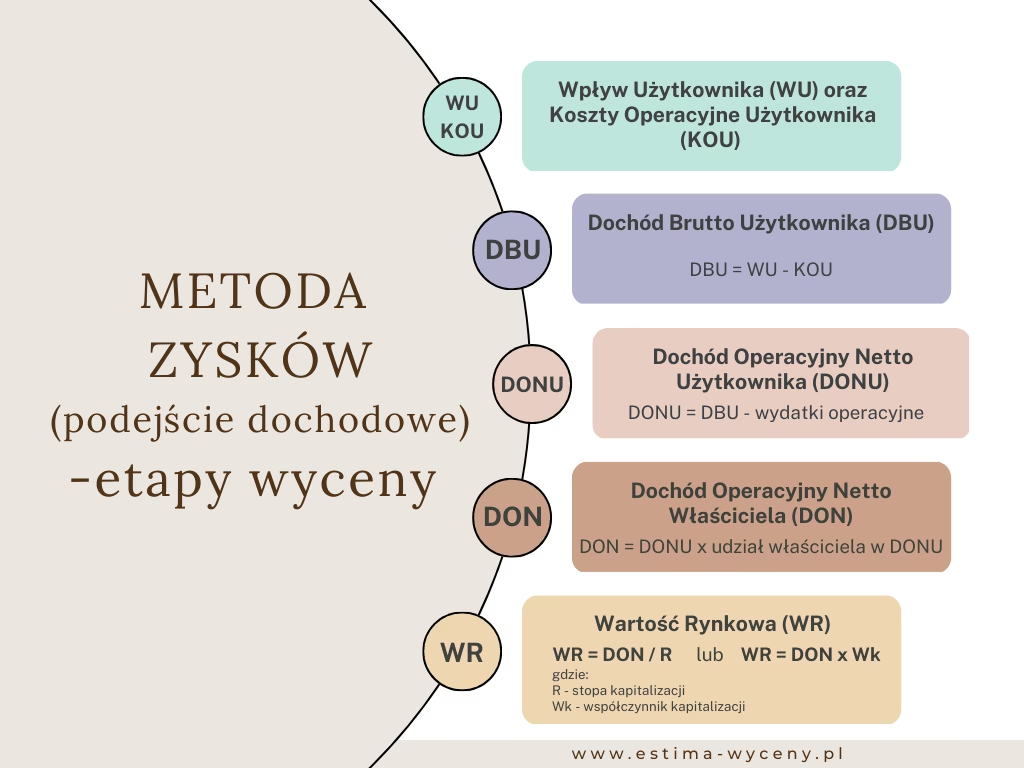

Wzór na wycenę inwestycji – metoda kapitalizacji dochodów

Jednym z podstawowych wzorów stosowanych w wycenie nieruchomości inwestycyjnych jest metoda kapitalizacji dochodów. Opiera się ona na założeniu, że wartość nieruchomości jest bezpośrednio związana z dochodem, jaki generuje. Podstawowy wzór prezentuje się następująco:

Wartość rynkowa = Dochód operacyjny netto (NOI) / Stopa kapitalizacji

Dochód operacyjny netto (NOI) to roczny dochód generowany przez nieruchomość po odjęciu kosztów operacyjnych, ale przed uwzględnieniem kosztów finansowania dłużnego i podatków. Stopa kapitalizacji natomiast, wyrażona procentowo, odzwierciedla oczekiwany zwrot z inwestycji na danym rynku nieruchomości dla porównywalnych aktywów. W praktyce, stopa kapitalizacji jest ustalana na podstawie analizy transakcji sprzedaży podobnych nieruchomości w danej lokalizacji.

Metoda kapitalizacji dochodów jest stosunkowo prosta w użyciu, jednak jej kluczowym elementem jest dostęp do wiarygodnych danych porównawczych. Aby wycena była rzetelna, konieczne jest zgromadzenie wystarczającej ilości informacji o transakcjach sprzedaży nieruchomości o podobnych parametrach, lokalizacji i profilu dochodowym. Brak odpowiednich danych porównawczych może znacząco obniżyć precyzję tej metody.

Metody majątkowe wyceny inwestycji

Oprócz metody kapitalizacji dochodów, w wycenie inwestycji, szczególnie w kontekście przedsiębiorstw posiadających nieruchomości, często stosuje się metody majątkowe. Metody te koncentrują się na wartości aktywów przedsiębiorstwa, traktując je jako podstawowy wyznacznik wartości. Zakłada się, że przedsiębiorstwo jest warte tyle, ile wynosi wartość jego majątku pomniejszona o zobowiązania. Różnice między poszczególnymi metodami majątkowymi wynikają z podejścia do wyceny samego majątku.

Wśród metod majątkowych najczęściej wyróżnia się:

- Metodę wartości księgowej

- Metodę wartości skorygowanej aktywów netto

- Metodę odtworzeniową

- Metodę likwidacyjną

Metoda wartości księgowej

Metoda wartości księgowej jest najprostszą metodą wyceny majątkowej. Polega na obliczeniu wartości przedsiębiorstwa na podstawie danych z ksiąg rachunkowych. Wartość aktywów i zobowiązań przyjmuje się na poziomie ich wartości księgowej, czyli wartości historycznej pomniejszonej o umorzenie lub amortyzację.

Zalety metody wartości księgowej:

- Prostota obliczeń: Wycena opiera się na łatwo dostępnych danych księgowych.

- Szybkość wyceny: Proces wyceny jest szybki i nie wymaga skomplikowanych analiz.

- Niski koszt: Koszty związane z wyceną są minimalne.

Wady metody wartości księgowej:

- Brak związku z dochodowością: Metoda nie uwzględnia potencjału dochodowego przedsiębiorstwa.

- Brak informacji o stanie fizycznym i moralnym majątku: Wartość księgowa nie odzwierciedla aktualnego stanu technicznego i użytkowego aktywów.

- Brak informacji o użyteczności majątku i produktywności: Metoda nie bierze pod uwagę efektywności wykorzystania aktywów.

- Zniekształcenia inflacyjne: Wartość księgowa może być zniekształcona przez inflację, zwłaszcza w przypadku długoterminowych aktywów.

Pomimo swoich wad, metoda wartości księgowej może być przydatna jako punkt wyjścia do wyceny, dając ogólny zarys wartości przedsiębiorstwa na podstawie dostępnych sprawozdań finansowych.

Metoda wartości skorygowanej aktywów netto

Metoda wartości skorygowanej aktywów netto stanowi udoskonalenie metody wartości księgowej. Podobnie jak metoda księgowa, opiera się na bilansie przedsiębiorstwa, jednak wprowadza korekty do wartości księgowej aktywów. Celem tych korekt jest doprowadzenie wartości aktywów do ich wartości rynkowej.

Korekty w metodzie wartości skorygowanej aktywów netto najczęściej dotyczą:

- Wartości nieruchomości i prawa wieczystego użytkowania gruntów: Wartość księgowa nieruchomości często odbiega od ich wartości rynkowej. Korekta polega na aktualizacji wartości nieruchomości do cen rynkowych.

- Wartości niematerialnych i prawnych: Podobnie jak w przypadku nieruchomości, wartość księgowa wartości niematerialnych i prawnych może nie odzwierciedlać ich aktualnej wartości rynkowej.

- Nominalnej wartości udziałów w innych spółkach: Wycena udziałów w innych spółkach powinna uwzględniać ich bieżącą wartość rynkową, a nie jedynie wartość nominalną.

- Wartości zapasów: Wartość zapasów może wymagać korekty, np. w przypadku zapasów przestarzałych lub trudnozbywalnych.

- Należności (pod kątem ich ściągalności): Korekta należności uwzględnia ryzyko nieściągalności i sprowadza wartość należności do realnej wartości do odzyskania.

- Zobowiązań (pod kątem konieczności kalkulacji karnych odsetek): Wycena zobowiązań może wymagać uwzględnienia potencjalnych karnych odsetek lub innych dodatkowych kosztów związanych z zobowiązaniami.

Metoda wartości skorygowanej aktywów netto jest bardziej precyzyjna niż metoda wartości księgowej, ponieważ uwzględnia aktualne wartości rynkowe aktywów. Dzięki temu, wycena staje się bardziej rzetelna i odzwierciedla rzeczywistą wartość przedsiębiorstwa. Jednak, wciąż bazuje na podejściu majątkowym, które może być niewystarczające w przypadku przedsiębiorstw generujących wysokie dochody, gdzie wartość przedsiębiorstwa wynika przede wszystkim z ich potencjału zarobkowego, a nie tylko z wartości posiadanych aktywów.

Wybór odpowiedniej metody wyceny inwestycji zależy od wielu czynników, takich jak rodzaj inwestycji, dostępność danych, cel wyceny oraz specyfika rynku. Zrozumienie podstawowych metod i ich ograniczeń jest kluczowe dla podejmowania świadomych decyzji inwestycyjnych.

Zainteresował Cię artykuł Metody Wyceny Nieruchomości Inwestycyjnych? Zajrzyj też do kategorii Inwestycje, znajdziesz tam więcej podobnych treści!