17/02/2026

W obliczu trudności finansowych, zapłata podatku od nieruchomości może stanowić poważne obciążenie dla wielu osób i przedsiębiorstw. Na szczęście, polskie prawo podatkowe przewiduje możliwość umorzenia podatku od nieruchomości. Jest to ulga, która pozwala na zwolnienie z obowiązku zapłaty całości lub części zaległości podatkowych, odsetek za zwłokę lub opłaty prolongacyjnej. Warto wiedzieć, kiedy i jak skutecznie ubiegać się o umorzenie, aby zminimalizować negatywne skutki finansowe.

Czym jest umorzenie podatku od nieruchomości?

Umorzenie zaległości podatkowej to decyzja organu podatkowego, na mocy której podatnik zostaje zwolniony z obowiązku zapłaty długu podatkowego. Jest to ulga o charakterze uznaniowym, co oznacza, że nawet spełnienie wszystkich formalnych wymogów nie gwarantuje pozytywnej decyzji. Organ podatkowy, rozpatrując wniosek, kieruje się przesłankami ważnego interesu podatnika oraz interesu publicznego. Umorzenie może dotyczyć zarówno samego podatku, jak i odsetek za zwłokę oraz opłaty prolongacyjnej.

Kiedy można ubiegać się o umorzenie podatku od nieruchomości?

Umorzenie podatku od nieruchomości jest możliwe w przypadku wystąpienia okoliczności uzasadniających ważny interes podatnika lub interes publiczny. Przepisy prawa podatkowego nie definiują precyzyjnie tych pojęć, jednak w praktyce orzeczniczej i interpretacjach organów podatkowych, wypracowano pewne wytyczne.

Ważny interes podatnika

Ważny interes podatnika odnosi się do sytuacji, w której z powodu nadzwyczajnych, losowych i niezależnych od podatnika zdarzeń, znajduje się on w trudnej sytuacji materialnej i nie jest w stanie uregulować zaległości podatkowych bez poważnego uszczerbku dla swojego bytu i rodziny. Przykłady takich sytuacji to:

- Utrata możliwości zarobkowania: nagła utrata pracy, długotrwała choroba uniemożliwiająca pracę, niezdolność do pracy.

- Utrata losowa majątku: pożar, powódź, kradzież, inne zdarzenia losowe powodujące znaczne straty materialne.

- Wysokie koszty leczenia: koszty związane z długotrwałym leczeniem, rehabilitacją, zakupem drogich leków, zarówno podatnika, jak i członków jego rodziny.

- Trudna sytuacja rodzinna: wielodzietność, samotne wychowywanie dzieci, konieczność opieki nad osobą niepełnosprawną, śmierć żywiciela rodziny.

Należy podkreślić, że trudności finansowe wynikające z zwykłych okoliczności życiowych, takich jak niskie zarobki czy zadłużenie konsumenckie, zazwyczaj nie są uznawane za wystarczające uzasadnienie dla umorzenia podatku. Kluczowe jest wykazanie nadzwyczajności i losowości sytuacji.

Interes publiczny

Interes publiczny odnosi się do sytuacji, w której zapłata zaległości podatkowej przez podatnika miałaby negatywne konsekwencje dla społeczeństwa lub określonej grupy społecznej. Przykłady to:

- Zagrożenie dla miejsc pracy: umorzenie podatku dla przedsiębiorcy w trudnej sytuacji finansowej, który zatrudnia wielu pracowników, może zapobiec bankructwu firmy i utracie miejsc pracy.

- Wsparcie ważnych społecznie inicjatyw: umorzenie podatku dla organizacji non-profit prowadzącej działalność charytatywną, kulturalną, edukacyjną lub inną działalność pożytku publicznego.

- Ochrona zdrowia publicznego: umorzenie podatku dla podmiotu prowadzącego działalność leczniczą, którego trudna sytuacja finansowa zagrażałaby dostępności usług medycznych.

Interes publiczny jest trudniejszy do wykazania niż ważny interes podatnika i wymaga szczegółowego uzasadnienia, wskazującego na konkretne korzyści społeczne wynikające z umorzenia podatku.

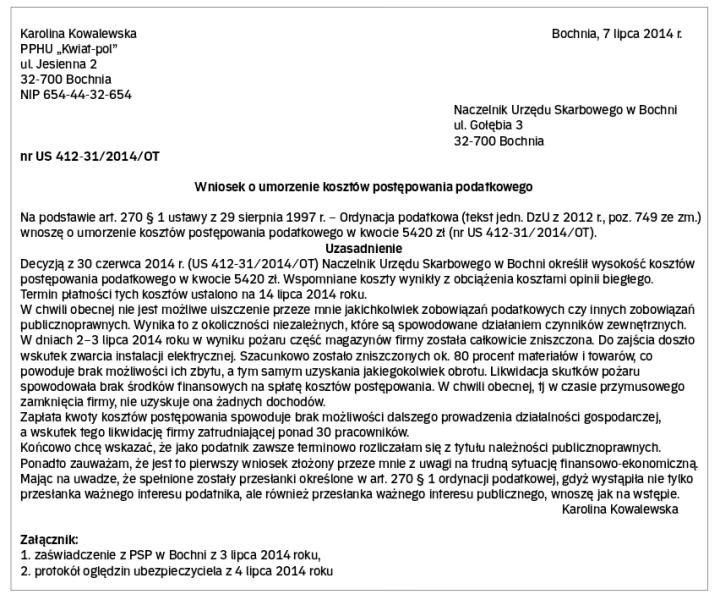

Jak uzasadnić wniosek o umorzenie podatku od nieruchomości?

Skuteczne uzasadnienie wniosku o umorzenie podatku od nieruchomości wymaga rzetelnego udokumentowania trudnej sytuacji finansowej i życiowej podatnika oraz przekonującego przedstawienia argumentów przemawiających za umorzeniem. Kluczowe elementy uzasadnienia to:

- Dokładne opisanie sytuacji finansowej i życiowej: należy szczegółowo opisać przyczyny trudności finansowych, wskazując na konkretne zdarzenia losowe, utratę dochodów, wzrost kosztów leczenia, trudną sytuację rodzinną itp. Ważne jest, aby przedstawić pełny obraz sytuacji, nie pomijając żadnych istotnych faktów.

- Udokumentowanie okoliczności uzasadniających wniosek: do wniosku należy dołączyć dokumenty potwierdzające opisywane okoliczności. Mogą to być zaświadczenia lekarskie, zaświadczenia o utracie pracy, dokumenty potwierdzające straty materialne, zaświadczenia o dochodach, wyciągi z kont bankowych, faktury za leczenie, decyzje o przyznaniu świadczeń socjalnych itp. Im więcej wiarygodnych dowodów, tym większa szansa na pozytywne rozpatrzenie wniosku.

- Wskazanie ważnego interesu podatnika lub interesu publicznego: w uzasadnieniu należy wyraźnie wskazać, która przesłanka umorzenia jest spełniona w danym przypadku – ważny interes podatnika czy interes publiczny. Należy wyjaśnić, w jaki sposób zapłata podatku pogorszy sytuację podatnika lub jak umorzenie podatku przyniesie korzyści społeczne.

- Jasne i precyzyjne sformułowanie wniosku: wniosek powinien być czytelny i zrozumiały, zawierać wszystkie wymagane dane podatnika, określenie rodzaju podatku, którego dotyczy umorzenie, wysokość zaległości, okres, za jaki zaległość powstała, oraz prośbę o umorzenie całości lub części zaległości.

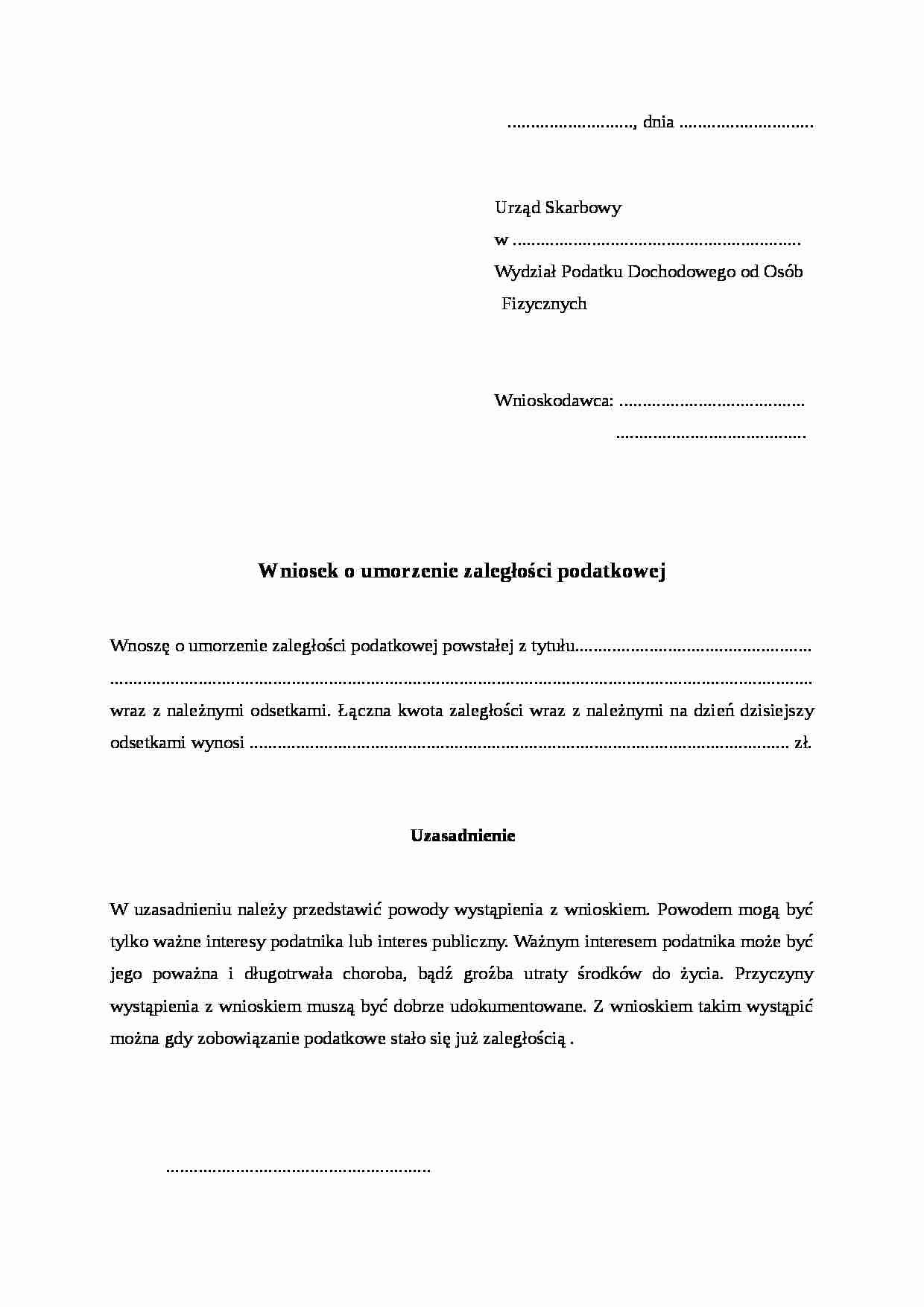

Jak napisać podanie o umorzenie podatku od nieruchomości?

Podanie o umorzenie podatku od nieruchomości powinno być sporządzone na piśmie i zawierać następujące elementy:

- Dane identyfikacyjne podatnika: imię i nazwisko/nazwa firmy, adres zamieszkania/siedziby, numer PESEL/NIP.

- Nazwa organu podatkowego, do którego kierowane jest podanie (wójt, burmistrz, prezydent miasta).

- Określenie rodzaju podatku, którego dotyczy podanie (podatek od nieruchomości).

- Wskazanie okresu, za jaki podatek jest należny.

- Wysokość zaległości podatkowej (jeśli dotyczy).

- Prośba o umorzenie (całości lub części) zaległości podatkowej, odsetek za zwłokę lub opłaty prolongacyjnej.

- Uzasadnienie wniosku (szczegółowy opis sytuacji finansowej i życiowej, wskazanie ważnego interesu podatnika lub interesu publicznego).

- Wykaz załączników (dokumentów potwierdzających okoliczności opisane w uzasadnieniu).

- Własnoręczny podpis podatnika (lub osoby upoważnionej).

- Data i miejsce sporządzenia podania.

Wzory podań o umorzenie podatku od nieruchomości można znaleźć na stronach internetowych urzędów gmin lub miast. Warto skorzystać z takiego wzoru, aby upewnić się, że podanie zawiera wszystkie wymagane elementy.

Proces rozpatrywania wniosku o umorzenie podatku

Po złożeniu wniosku o umorzenie podatku, organ podatkowy przeprowadza postępowanie wyjaśniające. Sprawdza formalną poprawność wniosku, kompletność dokumentacji, a także merytoryczną zasadność wniosku. Może wezwać podatnika do uzupełnienia dokumentów lub wyjaśnień, przeprowadzić wywiad środowiskowy, skontaktować się z innymi instytucjami (np. ośrodkiem pomocy społecznej, urzędem pracy) w celu weryfikacji informacji przedstawionych przez podatnika.

Zgodnie z przepisami, organ podatkowy powinien rozpatrzyć wniosek w ciągu miesiąca, a w sprawach szczególnie skomplikowanych – w ciągu dwóch miesięcy. Do tego terminu nie wlicza się okresów zawieszenia postępowania, opóźnień z winy strony lub z przyczyn niezależnych od organu.

Po zakończeniu postępowania, organ podatkowy wydaje decyzję. Decyzja może być pozytywna (umorzenie podatku w całości lub części) lub negatywna (odmowa umorzenia). Decyzja musi być uzasadniona i zawierać pouczenie o prawie do odwołania. W przypadku decyzji negatywnej, podatnik ma prawo odwołać się do Samorządowego Kolegium Odwoławczego w terminie 14 dni od dnia doręczenia decyzji.

Najczęstsze pytania dotyczące umorzenia podatku od nieruchomości (FAQ)

| Pytanie | Odpowiedź |

|---|---|

| Czy mogę ubiegać się o umorzenie podatku przed terminem płatności? | Tak, nowelizacja Ordynacji podatkowej, która ma wejść w życie w lipcu 2024 r., umożliwi umorzenie podatku przed upływem terminu płatności. Obecnie umorzenie dotyczy zazwyczaj zaległości podatkowych. |

| Czy umorzenie podatku jest pewne, jeśli spełniam wszystkie warunki? | Nie, decyzja o umorzeniu jest uznaniowa. Organ podatkowy może, ale nie musi umorzyć podatku, nawet jeśli istnieją przesłanki do umorzenia. Każdy wniosek jest rozpatrywany indywidualnie. |

| Jakie dokumenty muszę dołączyć do wniosku? | Lista dokumentów zależy od indywidualnej sytuacji podatnika. Zazwyczaj wymagane są dokumenty potwierdzające trudną sytuację finansową i życiową, takie jak zaświadczenia o dochodach, zaświadczenia lekarskie, dokumenty potwierdzające straty materialne itp. |

| Czy mogę odwołać się od negatywnej decyzji? | Tak, w przypadku odmowy umorzenia podatku, podatnik ma prawo odwołać się do Samorządowego Kolegium Odwoławczego w terminie 14 dni od dnia doręczenia decyzji. |

| Czy muszę płacić za złożenie wniosku o umorzenie podatku? | Nie, złożenie wniosku o umorzenie podatku od nieruchomości nie podlega opłacie skarbowej. Opłata skarbowa w wysokości 17 zł może być pobrana jedynie za pełnomocnictwo szczególne, jeśli podatnik działa przez pełnomocnika. |

Podsumowanie

Umorzenie podatku od nieruchomości to ważna ulga dla osób i firm znajdujących się w trudnej sytuacji finansowej. Skuteczne ubieganie się o umorzenie wymaga starannego przygotowania wniosku, rzetelnego udokumentowania okoliczności uzasadniających wniosek oraz przekonującego uzasadnienia wskazującego na ważny interes podatnika lub interes publiczny. Warto skorzystać z pomocy specjalistów (doradców podatkowych, prawników) w przygotowaniu wniosku, szczególnie w skomplikowanych sytuacjach. Pamiętajmy, że decyzja o umorzeniu jest uznaniowa, ale dobrze przygotowany wniosek zwiększa szanse na pozytywne rozpatrzenie i uzyskanie ulgi.

Zainteresował Cię artykuł Umorzenie podatku od nieruchomości: Jak skutecznie uzasadnić wniosek?? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!