24/02/2024

Planujesz zakup domu lub budowę i potrzebujesz kredytu hipotecznego? Jednym z kluczowych elementów, o którym musisz pamiętać, jest wkład własny. Wiele osób zastanawia się, czy działka budowlana, którą już posiadają, może zostać potraktowana jako wkład własny. Odpowiedź brzmi: tak, ale pod pewnymi warunkami. W tym artykule szczegółowo omówimy, kiedy i jak działka może stanowić wkład własny przy ubieganiu się o kredyt hipoteczny, jakie warunki należy spełnić i jak wygląda cała procedura.

Co to jest wkład własny i dlaczego jest tak ważny?

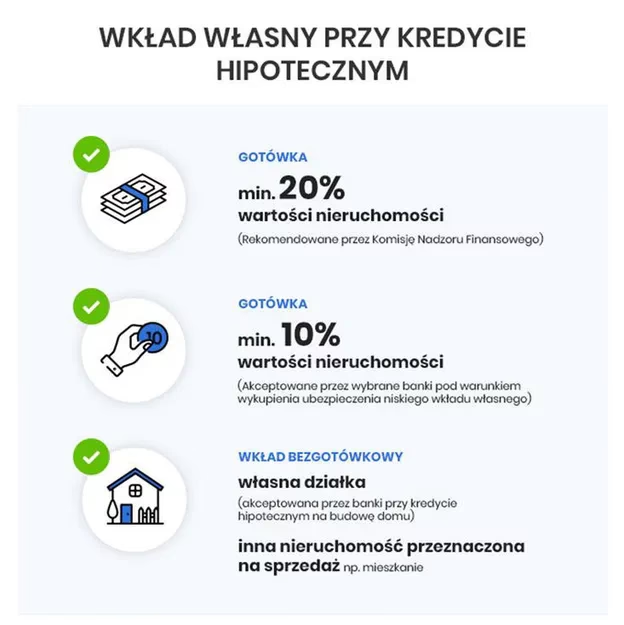

Wkład własny to suma pieniędzy lub aktywów, które kredytobiorca musi posiadać, aby uzyskać kredyt hipoteczny. Jest to procent wartości nieruchomości, którą zamierzasz kupić lub zbudować. W Polsce, zgodnie z rekomendacjami Komisji Nadzoru Finansowego, wkład własny jest obowiązkowy i zazwyczaj wynosi minimum 20% wartości nieruchomości. Niektóre banki mogą akceptować niższy wkład własny, na przykład 10%, ale wiąże się to zazwyczaj z dodatkowymi kosztami, takimi jak ubezpieczenie niskiego wkładu własnego.

Dlaczego wkład własny jest tak ważny? Przede wszystkim zmniejsza on kwotę kredytu, jaką musisz zaciągnąć. Im wyższy wkład własny, tym mniejsza kwota kredytu, a co za tym idzie, niższe odsetki i mniejsze miesięczne raty. Wkład własny jest również dla banku sygnałem, że jesteś odpowiedzialny finansowo i masz zdolność do oszczędzania. Bank, wymagając wkładu własnego, zmniejsza swoje ryzyko kredytowe i zwiększa pewność, że kredyt będzie spłacany terminowo.

Czy działka może być wkładem własnym?

Tak, działka budowlana może być uznana za wkład własny przy kredycie hipotecznym. Jest to szczególnie korzystne dla osób, które już posiadają działkę i planują budowę domu. Zgodnie z Rekomendacją S Komisji Nadzoru Finansowego, banki mogą uznać wartość nieruchomości gruntowej, na której docelowo ma powstać nieruchomość stanowiąca przedmiot kredytowania, za wkład własny. Oznacza to, że wartość Twojej działki może zostać zaliczona na poczet wymaganego wkładu własnego.

Warto jednak pamiętać, że nie każda działka może być wkładem własnym. Musi ona spełniać określone warunki, które zostaną omówione w dalszej części artykułu. Ponadto, bank musi zaakceptować działkę jako wkład własny, a proces ten wymaga odpowiedniej dokumentacji i wyceny.

Jakie warunki musi spełniać działka, aby mogła być wkładem własnym?

Aby działka mogła zostać uznana za wkład własny przy kredycie hipotecznym, musi spełniać szereg warunków. Banki szczegółowo weryfikują działki, które mają stanowić wkład własny, aby upewnić się, że są one wartościowe i stanowią odpowiednie zabezpieczenie kredytu. Najważniejsze warunki to:

- Brak obciążeń hipotecznych: Działka nie może być obciążona żadną hipoteką ani innymi zobowiązaniami finansowymi. Bank nie zaakceptuje działki, która jest już zabezpieczeniem innego kredytu. Księga wieczysta działki musi być czysta, bez wpisów w dziale IV, który dotyczy hipotek.

- Pełna własność: Musisz być jedynym i pełnoprawnym właścicielem działki. Bank będzie wymagał dokumentu potwierdzającego Twoje prawo własności, zazwyczaj aktu notarialnego zakupu działki. W przypadku współwłasności, wszyscy współwłaściciele muszą wyrazić zgodę na obciążenie działki hipoteką.

- Przeznaczenie działki: Działka musi być działką budowlaną. Działki rolne zazwyczaj nie są akceptowane jako wkład własny, chyba że posiadają wydane warunki zabudowy, które pozwalają na budowę domu mieszkalnego. Przeznaczenie działki jest kluczowe, ponieważ wpływa na jej wartość i możliwość realizacji inwestycji.

- Lokalizacja i dostęp do infrastruktury: Atrakcyjna lokalizacja działki, dobry dojazd, dostęp do mediów (woda, prąd, kanalizacja) są istotne. Działka położona w atrakcyjnej lokalizacji i dobrze skomunikowana jest bardziej wartościowa dla banku.

- Odpowiednia powierzchnia i kształt: Niektóre banki mogą mieć preferencje co do powierzchni i kształtu działki. Zbyt duże działki mogą być trudniejsze do zbycia w przypadku problemów ze spłatą kredytu, dlatego banki mogą ograniczać akceptowalną powierzchnię. Kształt działki powinien umożliwiać swobodną budowę domu.

- Aktualna wycena: Wartość działki musi zostać potwierdzona przez rzeczoznawcę majątkowego, który sporządzi operat szacunkowy. Bank akceptuje tylko aktualną wycenę, wykonaną przez rzeczoznawcę z listy banku lub akceptowanego przez bank. Wycena jest kluczowa, ponieważ to na jej podstawie bank określi, czy wartość działki jest wystarczająca jako wkład własny.

Procedura bankowa wykorzystania działki jako wkład własny

Procedura ubiegania się o kredyt hipoteczny z wykorzystaniem działki jako wkładu własnego jest nieco bardziej złożona niż standardowa procedura. Oto kroki, które musisz przejść:

- Złożenie wniosku o kredyt: Pierwszym krokiem jest złożenie wniosku o kredyt hipoteczny w wybranym banku. W wniosku musisz zaznaczyć, że działka ma stanowić wkład własny.

- Ocena zdolności kredytowej: Bank przeprowadzi standardową ocenę Twojej zdolności kredytowej, analizując Twoje dochody, zobowiązania i historię kredytową.

- Weryfikacja działki: Bank zleci weryfikację działki. Będziesz musiał dostarczyć dokumenty dotyczące działki, takie jak akt notarialny, wypis z księgi wieczystej, wypis z planu zagospodarowania przestrzennego lub decyzję o warunkach zabudowy.

- Wycena działki przez rzeczoznawcę: Bank zleci wycenę działki rzeczoznawcy majątkowemu. Koszt wyceny zazwyczaj ponosi kredytobiorca. Rzeczoznawca sporządzi operat szacunkowy, który określi wartość rynkową działki.

- Decyzja kredytowa: Na podstawie oceny zdolności kredytowej i operatu szacunkowego bank podejmie decyzję kredytową. Bank określi kwotę kredytu, jaką może Ci udzielić, oraz warunki kredytu.

- Podpisanie umowy kredytowej: Jeśli decyzja kredytowa jest pozytywna, podpiszesz umowę kredytową. W umowie zostanie określona kwota kredytu, oprocentowanie, harmonogram spłat oraz warunki zabezpieczenia kredytu, w tym hipoteka na działce i budowanym domu.

- Ustanowienie hipoteki: Po podpisaniu umowy kredytowej ustanowiona zostanie hipoteka na działce na rzecz banku. Wpis hipoteki do księgi wieczystej jest formalnym zabezpieczeniem kredytu.

Jakie dokumenty są potrzebne do wykorzystania działki jako wkład własny?

Aby wykorzystać działkę jako wkład własny, musisz przygotować szereg dokumentów. Dokumentacja jest kluczowa dla prawidłowego przebiegu procesu kredytowego i akceptacji działki przez bank. Najważniejsze dokumenty to:

- Akt notarialny zakupu działki: Dokument potwierdzający Twoje prawo własności do działki.

- Wypis z księgi wieczystej działki: Aktualny wypis z księgi wieczystej, potwierdzający brak obciążeń hipotecznych i Twoje prawo własności.

- Wypis z miejscowego planu zagospodarowania przestrzennego lub decyzja o warunkach zabudowy: Dokument potwierdzający przeznaczenie działki jako budowlanej.

- Operat szacunkowy działki: Aktualny operat szacunkowy, sporządzony przez rzeczoznawcę majątkowego, określający wartość rynkową działki. Bank może wymagać operatu sporządzonego przez rzeczoznawcę z jego listy.

- Dokument tożsamości kredytobiorcy: Dowód osobisty lub paszport.

- Dokumenty potwierdzające dochody: Zaświadczenie o zarobkach, wyciągi bankowe, PIT.

- Wniosek o kredyt hipoteczny: Wypełniony wniosek kredytowy banku.

- Inne dokumenty: Bank może wymagać dodatkowych dokumentów, w zależności od indywidualnej sytuacji kredytobiorcy i specyfiki działki.

Wycena działki jako wkładu własnego

Kluczowym elementem procesu wykorzystania działki jako wkładu własnego jest jej wycena. Bank akceptuje tylko wartość rynkową działki, potwierdzoną przez rzeczoznawcę majątkowego. Wycena działki jest dokonywana na podstawie operatu szacunkowego. Rzeczoznawca, sporządzając operat, bierze pod uwagę szereg czynników, takich jak:

- Lokalizacja działki: Atrakcyjność lokalizacji, bliskość do centrum miasta, dostęp do komunikacji publicznej, infrastruktury, usług.

- Przeznaczenie działki: Czy jest to działka budowlana, rolna, rekreacyjna. Działki budowlane są najcenniejsze.

- Powierzchnia i kształt działki: Wielkość działki, jej kształt, ukształtowanie terenu. Działki o regularnym kształcie i odpowiedniej powierzchni są bardziej wartościowe.

- Dostęp do mediów: Dostęp do wody, prądu, kanalizacji, gazu. Działki z dostępem do mediów są bardziej wartościowe.

- Stan prawny działki: Brak obciążeń hipotecznych, uregulowany stan prawny.

- Ceny transakcyjne podobnych działek w okolicy: Rzeczoznawca analizuje ceny sprzedaży podobnych działek w danej lokalizacji, aby ustalić wartość rynkową.

Wartość działki określona w operacie szacunkowym jest kluczowa, ponieważ to na jej podstawie bank określi, jaką część wkładu własnego stanowi działka i jaką kwotę kredytu możesz otrzymać. Jeśli wartość działki jest niższa niż wymagany wkład własny, będziesz musiał uzupełnić wkład własny gotówką lub innymi aktywami.

Działka jako wkład własny – praktyczne aspekty

Wykorzystanie działki jako wkładu własnego ma wiele zalet. Przede wszystkim, pozwala na obniżenie kwoty kredytu i związanych z nim kosztów. Dla osób, które już posiadają działkę, jest to doskonała okazja do zrealizowania marzenia o własnym domu, bez konieczności gromadzenia dużych oszczędności na wkład własny. Działka, którą już posiadasz, staje się Twoim aktywem, który możesz wykorzystać w procesie ubiegania się o kredyt hipoteczny.

Jednak warto pamiętać, że proces ten może być bardziej czasochłonny i wymagać więcej formalności niż standardowy kredyt hipoteczny. Weryfikacja działki, wycena przez rzeczoznawcę, analiza dokumentacji – to wszystko zajmuje czas. Ponadto, bank może mieć bardziej restrykcyjne wymagania dotyczące działek stanowiących wkład własny. Ważne jest, aby dokładnie przygotować się do procesu, zgromadzić wszystkie niezbędne dokumenty i skonsultować się z doradcą kredytowym, który pomoże Ci przejść przez całą procedurę.

Podsumowanie

Działka budowlana może być cennym wkładem własnym przy ubieganiu się o kredyt hipoteczny. Pozwala na obniżenie kwoty kredytu i kosztów z nim związanych. Aby jednak działka mogła zostać uznana za wkład własny, musi spełniać szereg warunków, a proces kredytowy jest nieco bardziej złożony. Kluczowe jest przygotowanie odpowiedniej dokumentacji, aktualna wycena działki i współpraca z bankiem. Jeśli posiadasz działkę budowlaną i planujesz budowę domu, warto rozważyć wykorzystanie jej jako wkładu własnego – to może być doskonały sposób na zrealizowanie Twoich marzeń o własnym domu.

Zainteresował Cię artykuł Działka jako wkład własny przy kredycie hipotecznym? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!