20/08/2024

Wartość początkowa budynku to fundament prawidłowej amortyzacji i kluczowy element w księgowości każdej firmy posiadającej nieruchomości. Jest to kwota, od której naliczane są odpisy amortyzacyjne, mające istotny wpływ na wynik finansowy przedsiębiorstwa. Zrozumienie, co wchodzi w skład wartości początkowej budynku, jest niezbędne dla każdego właściciela nieruchomości, księgowego i inwestora.

Czym jest wartość początkowa środka trwałego?

Zgodnie z ogólnymi zasadami, wartość początkowa środka trwałego, w tym budynku, to jego cena nabycia lub koszt wytworzenia, powiększone o koszty finansowania zewnętrznego poniesione do dnia przyjęcia go do użytkowania. Istotne jest, aby wartość początkowa odzwierciedlała stan budynku w momencie jego pozyskania i gotowość do użytkowania zgodnie z przeznaczeniem.

Składniki wartości początkowej budynku

Wartość początkowa budynku może różnić się w zależności od sposobu jego pozyskania. Rozróżniamy budynki:

- Kompletne i zdatne do natychmiastowego użytkowania: W tym przypadku wartość początkowa to cena nabycia. Przykładem może być zakup gotowego budynku biurowego lub hali magazynowej.

- Wymagające budowy lub adaptacji: Wartość początkowa może być ustalana na podstawie ceny nabycia, kosztu wytworzenia lub kombinacji obu tych elementów. Dotyczy to sytuacji, gdy budynek jest wznoszony od podstaw, rozbudowywany lub wymaga znaczących prac adaptacyjnych.

Cena nabycia

Cena nabycia budynku obejmuje:

- Cenę zakupu nieruchomości.

- Koszty zakupu, takie jak:

- Koszty transportu, załadunku i wyładunku.

- Ubezpieczenie w drodze.

- Opłaty notarialne, skarbowe i inne opłaty związane z transakcją.

- Prowizje.

- Odsetki naliczone do dnia przekazania budynku do użytkowania.

- Koszty dostosowania do użytkowania, obejmujące np.:

- Koszty montażu i instalacji.

- Koszty uruchomienia systemów.

- Koszty remontu przeprowadzonego przed oddaniem budynku do użytkowania, mającego na celu przywrócenie jego zdatności.

Koszt wytworzenia

Koszt wytworzenia budynku, wznoszonego siłami własnymi lub systemem mieszanym, obejmuje:

- Koszty bezpośrednie:

- Wartość zużytych materiałów budowlanych (w cenie nabycia).

- Koszty usług obcych (np. prace budowlane, usługi projektowe).

- Koszty wynagrodzeń pracowników budowlanych wraz z pochodnymi.

- Inne koszty bezpośrednio związane z budową.

- Koszty pośrednie budowy:

- Koszty wspólne dotyczące budowy więcej niż jednego obiektu (np. koszty pozwolenia na budowę).

- Koszty utrzymania sprzętu i narzędzi wykorzystywanych w budowie (np. amortyzacja, koszty remontów).

- Koszty utrzymania komórek organizacyjnych zaangażowanych w budowę (w odpowiedniej proporcji).

- Koszty obsługi magazynowej budowy.

- Koszty finansowania zewnętrznego (odsetki od kredytów, koszty leasingu finansowego) poniesione w okresie budowy.

Czego nie wlicza się do wartości początkowej budynku?

Istnieje szereg kosztów, które nie są wliczane do wartości początkowej budynku, pomimo że mogą być związane z nieruchomością. Do najważniejszych z nich należą:

- Koszty ogólnego zarządu (z wyjątkiem specyficznych przypadków).

- Koszty przeszkolenia pracowników w zakresie obsługi budynku (chyba że są wliczone w cenę nabycia i nie można ich wyodrębnić).

- Koszty zmiany lokalizacji budynku w ramach jednostki.

- Koszty poniesione przed podjęciem udokumentowanej decyzji o budowie.

- Koszty działań marketingowych związanych z budynkiem.

- Podatek od nieruchomości (nawet poniesiony w trakcie budowy).

- Koszty przyszłej likwidacji budynku lub rekultywacji terenu po jego zakończeniu użytkowania.

- Straty i szkody poniesione w trakcie budowy oraz koszty ich usuwania (np. szkody powodziowe, pożar).

- Wartość własnej pracy podatnika, jego małżonka i małoletnich dzieci (w przypadku kosztu wytworzenia).

- Koszty sprzedaży oraz pozostałe koszty operacyjne i finansowe (w przypadku kosztu wytworzenia), z wyjątkiem odsetek i prowizji naliczonych do dnia przekazania budynku do użytkowania.

Szczególne przypadki ustalania wartości początkowej

W określonych sytuacjach, ustalanie wartości początkowej budynku może wymagać szczególnej uwagi. Dotyczy to m.in.:

- Nieodpłatnego otrzymania budynku (np. darowizna): Wartość początkowa to cena sprzedaży (rynkowa) takiego samego lub podobnego budynku lub inaczej ustalona wartość godziwa.

- Przekwalifikowania nieruchomości inwestycyjnej na środek trwały: Wartość początkowa to wartość księgowa netto nieruchomości inwestycyjnej na dzień przekwalifikowania.

- Ujawnienia budynku (inwentaryzacja): Wartość początkowa ustalana jest na podstawie ceny sprzedaży (rynkowej) takiego samego lub podobnego budynku.

- Przekształcenia prawa wieczystego użytkowania w prawo własności gruntu: Wartość początkowa to nieumorzona wartość prawa użytkowania wieczystego, powiększona o opłatę za przekształcenie i koszty związane z przekształceniem.

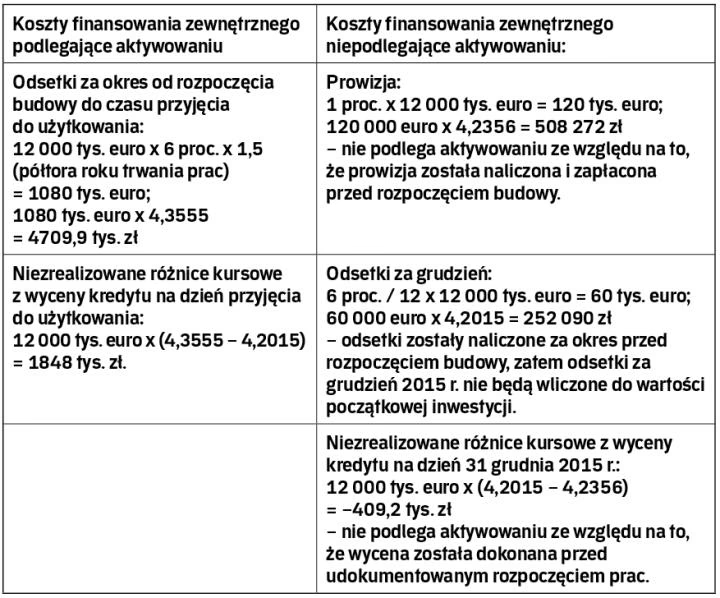

Koszty finansowania zewnętrznego a wartość początkowa

Koszty finansowania zewnętrznego, takie jak odsetki od kredytów, koszty leasingu finansowego, ujemne różnice kursowe, prowizje, mogą być włączone do wartości początkowej budynku, jeśli są poniesione w okresie jego budowy lub adaptacji, od dnia rozpoczęcia budowy do dnia przyjęcia do użytkowania. Przychody finansowe uzyskane w tym samym okresie, np. odsetki od środków na rachunku bankowym przeznaczonych na budowę, pomniejszają wartość początkową.

Wartość początkowa a amortyzacja

Ustalenie prawidłowej wartości początkowej budynku ma bezpośredni wpływ na wysokość odpisów amortyzacyjnych. Amortyzacja jest procesem systematycznego rozłożenia wartości początkowej środka trwałego w czasie poprzez odpisy amortyzacyjne, które stanowią koszt uzyskania przychodów. Wysokość odpisów amortyzacyjnych zależy od wartości początkowej i przyjętej stawki amortyzacyjnej.

Jak obliczyć wartość początkową budynku? - Podsumowanie

Ustalenie wartości początkowej budynku wymaga uwzględnienia wielu czynników i specyfiki danej nieruchomości. Należy dokładnie przeanalizować dokumentację zakupu, koszty budowy, adaptacji oraz koszty finansowania. W przypadku wątpliwości, warto skorzystać z pomocy specjalistów z zakresu księgowości i wyceny nieruchomości.

Najczęściej zadawane pytania (FAQ)

Czy remont przeprowadzony po oddaniu budynku do użytkowania zwiększa jego wartość początkową?

Nie, zasadniczo remont po oddaniu budynku do użytkowania nie zwiększa jego wartości początkowej. Wydatki na remont są zazwyczaj zaliczane bezpośrednio do kosztów uzyskania przychodów. Jednakże, w przypadku ulepszenia budynku (rozbudowa, przebudowa, adaptacja, modernizacja), które powoduje wzrost wartości użytkowej, wartość początkowa może zostać podwyższona o koszty ulepszenia.

Co zrobić, gdy nie można ustalić ceny nabycia budynku zakupionego przed założeniem ewidencji środków trwałych?

W takim przypadku, wartość początkową budynku można ustalić na podstawie wyceny dokonanej przez podatnika, z uwzględnieniem cen rynkowych środków trwałych tego samego rodzaju z grudnia roku poprzedzającego rok założenia ewidencji, oraz stanu i stopnia zużycia budynku. W skrajnych przypadkach, gdy nie można ustalić kosztu wytworzenia, wartość początkową może ustalić biegły rzeczoznawca.

Czy wartość gruntu jest wliczana do wartości początkowej budynku?

Nie, wartość gruntu nie jest amortyzowana i zazwyczaj nie jest wliczana do wartości początkowej budynku. Grunt stanowi odrębny środek trwały, który nie podlega amortyzacji, z wyjątkiem gruntów służących wydobyciu kopalin metodą odkrywkową. Wartość początkowa budynku dotyczy tylko samej konstrukcji budynku.

Jak traktować podatek VAT przy ustalaniu wartości początkowej budynku?

Podatek VAT nie jest wliczany do wartości początkowej budynku, z wyjątkiem sytuacji, gdy zgodnie z przepisami VAT nie stanowi podatku naliczonego dla nabywcy lub podatnikowi nie przysługuje prawo do obniżenia kwoty podatku należnego o podatek naliczony.

Pamiętaj, że prawidłowe ustalenie wartości początkowej budynku to klucz do rzetelnej księgowości i optymalizacji podatkowej. Zrozumienie zasad i przepisów w tym zakresie pozwoli Ci uniknąć błędów i zapewni prawidłowe rozliczenia amortyzacyjne.

Zainteresował Cię artykuł Wartość początkowa budynku: klucz do amortyzacji? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!