17/12/2024

W obrocie prawnym istnieje wiele rodzajów umów, regulujących różnorodne aspekty życia gospodarczego i prywatnego. Jedną z nich jest umowa użyczenia, która choć powszechna, często budzi wątpliwości w kontekście obowiązków podatkowych. Czy nieodpłatne przekazanie rzeczy do użytkowania generuje przychód? Kiedy należy zapłacić podatek PIT, a kiedy VAT? Ten artykuł kompleksowo odpowiada na te pytania, analizując przepisy i interpretacje podatkowe dotyczące umowy użyczenia.

Czym jest umowa użyczenia? Definicja i charakterystyka

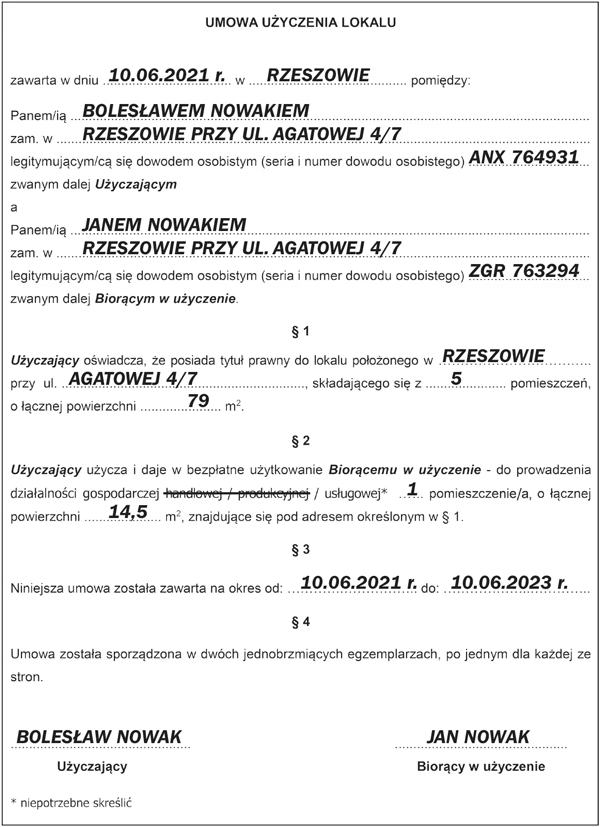

Umowa użyczenia, zgodnie z Kodeksem cywilnym, to umowa, na mocy której użyczający zobowiązuje się zezwolić biorącemu, na bezpłatne używanie oznaczonej rzeczy przez czas oznaczony lub nieoznaczony. Kluczowym elementem jest tutaj nieodpłatność – za używanie rzeczy biorący nie ponosi żadnych opłat na rzecz użyczającego.

Charakterystyczne cechy umowy użyczenia:

- Nieodpłatność: Podstawowa cecha odróżniająca użyczenie od najmu czy dzierżawy.

- Przekazanie rzeczy do używania: Użyczający oddaje rzecz, aby biorący mógł z niej korzystać zgodnie z przeznaczeniem.

- Brak wymogu formy szczególnej: Umowa może być zawarta ustnie, pisemnie lub w sposób dorozumiany, choć forma pisemna jest zalecana ze względów dowodowych.

- Strony umowy: Użyczający (oddaje rzecz) i biorący (korzysta z rzeczy).

Umowa użyczenia a podatek PIT – kiedy powstaje przychód?

Z punktu widzenia podatku dochodowego od osób fizycznych (PIT), umowa użyczenia mieści się w kategorii nieodpłatnych świadczeń. Zgodnie z ustawą o PIT, przychodem są m.in. wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń. Teoretycznie więc, nieodpłatne korzystanie z rzeczy mogłoby generować przychód po stronie biorącego w użyczenie.

Jednak, nie zawsze nieodpłatne świadczenie skutkuje powstaniem obowiązku podatkowego. Ustawa o PIT przewiduje zwolnienia przedmiotowe dla niektórych nieodpłatnych świadczeń, w tym dla tych otrzymanych od osób zaliczanych do I i II grupy podatkowej w rozumieniu przepisów o podatku od spadków i darowizn.

Kiedy umowa użyczenia jest zwolniona z PIT?

Zwolnienie z PIT dotyczy sytuacji, gdy umowa użyczenia zawierana jest pomiędzy osobami z najbliższej rodziny, czyli:

- I Grupa Podatkowa: małżonek, zstępni (dzieci, wnuki, prawnuki), wstępni (rodzice, dziadkowie, pradziadkowie), pasierb, zięć, synowa, rodzeństwo, ojczym, macocha, teściowie.

- II Grupa Podatkowa: zstępni rodzeństwa, rodzeństwo rodziców, zstępni i małżonkowie pasierbów, małżonkowie rodzeństwa i rodzeństwo małżonków, małżonkowie rodzeństwa małżonków, małżonkowie innych zstępnych.

Przykład: Użyczenie mieszkania synowi przez ojca jest zwolnione z podatku PIT, ponieważ syn i ojciec należą do I grupy podatkowej.

Kiedy umowa użyczenia generuje przychód do opodatkowania PIT?

Jeśli umowa użyczenia zawierana jest z osobą niespokrewnioną lub spoza I i II grupy podatkowej, po stronie biorącego w użyczenie powstaje przychód z tytułu nieodpłatnych świadczeń. Przychód ten podlega opodatkowaniu podatkiem PIT na zasadach ogólnych, czyli według skali podatkowej.

Wartość przychodu ustala się na podstawie cen rynkowych. W przypadku użyczenia nieruchomości lub samochodu, będzie to kwota odpowiadająca czynszowi, jaki byłby należny w przypadku umowy najmu lub dzierżawy.

Przykład: Pani Anna użycza mieszkanie swojej koleżance, która nie jest z nią spokrewniona. Koleżanka Pani Anny uzyskuje przychód do opodatkowania PIT, którego wartość należy ustalić na podstawie czynszu najmu podobnych mieszkań.

Kontrowersje interpretacyjne – opłaty eksploatacyjne a przychód

Pewne kontrowersje budzi kwestia opłat eksploatacyjnych w umowie użyczenia. W jednej z interpretacji podatkowych Dyrektor KIS uznał, że jeśli biorący w użyczenie ponosi opłaty czynszowe (z wyłączeniem opłat licznikowych), które użyczający musiałby i tak ponieść, to stanowi to przychód po stronie użyczającego. To podejście różni się od zasad opodatkowania umowy najmu, gdzie opodatkowaniu podlega jedynie czynsz po odliczeniu opłat eksploatacyjnych.

Eksperci wskazują na rozdźwięk interpretacyjny pomiędzy umową najmu a użyczenia w tym kontekście, argumentując, że obie umowy powinny być traktowane podobnie. Niemniej jednak, aktualne interpretacje organów podatkowych sugerują, że w przypadku umowy użyczenia, ponoszenie części opłat przez biorącego może generować przychód dla użyczającego.

Umowa użyczenia a podatek VAT – kiedy występuje opodatkowanie?

Podatek od towarów i usług (VAT) również może mieć zastosowanie do umowy użyczenia, szczególnie w kontekście majątku firmowego.

Użyczenie majątku prywatnego a VAT

Co do zasady, użyczenie majątku prywatnego nie podlega opodatkowaniu VAT. Wyjątkiem może być sytuacja, gdy użyczenie jest dokonywane w ramach działalności gospodarczej, co w przypadku majątku prywatnego jest mało prawdopodobne.

Użyczenie majątku firmowego a VAT

Sytuacja komplikuje się, gdy przedmiotem użyczenia jest majątek firmy. W takim przypadku, użyczenie może być traktowane jako nieodpłatne świadczenie usług, które, pod pewnymi warunkami, podlega opodatkowaniu VAT.

Kiedy użyczenie majątku firmy podlega VAT? Opodatkowanie VAT wystąpi, jeśli łącznie zostaną spełnione trzy warunki:

- Użyczana rzecz stanowi majątek przedsiębiorstwa.

- Przedsiębiorcy przysługiwało prawo do odliczenia VAT przy nabyciu lub wytworzeniu tej rzeczy.

- Rzecz jest używana nieodpłatnie na cele osobiste, w szczególności przedsiębiorcy, członków jego rodziny lub pracowników.

Przykład 1: Firma użycza samochód służbowy pracownikowi do celów prywatnych. Jeśli firma odliczyła VAT przy zakupie samochodu, to użyczenie będzie podlegało opodatkowaniu VAT.

Przykład 2: Firma użycza maszynę innej firmie na potrzeby wspólnego projektu biznesowego. W tym przypadku użyczenie nie podlega VAT, ponieważ nie jest to użycie na cele osobiste, lecz na potrzeby działalności gospodarczej.

Podstawa opodatkowania VAT w przypadku nieodpłatnego świadczenia usług stanowi koszt świadczenia tych usług poniesiony przez przedsiębiorcę. W praktyce, wycena ta może być problematyczna.

Podsumowanie – umowa użyczenia a podatki

Umowa użyczenia, choć z pozoru prosta, może generować konsekwencje podatkowe zarówno w PIT, jak i VAT. Kluczowe jest rozróżnienie, kto jest stroną umowy (czy są to osoby z najbliższej rodziny), co jest przedmiotem użyczenia (majątek prywatny czy firmowy) oraz w jakim celu rzecz jest używana (cele osobiste czy działalność gospodarcza).

Pamiętaj o:

- PIT: Przychód powstaje po stronie biorącego w użyczenie, jeśli nie należy on do I lub II grupy podatkowej względem użyczającego. Wartość przychodu to rynkowy czynsz najmu.

- VAT: Opodatkowanie dotyczy głównie użyczenia majątku firmowego na cele osobiste, jeśli przy nabyciu odliczono VAT.

W przypadku wątpliwości, zawsze warto skonsultować się z doradcą podatkowym lub wystąpić z wnioskiem o interpretację indywidualną, aby uniknąć nieporozumień z organami podatkowymi.

FAQ – Najczęściej zadawane pytania

Czy umowa użyczenia samochodu musi być zgłaszana do urzędu skarbowego?

Umowa użyczenia sama w sobie nie wymaga zgłoszenia do urzędu skarbowego. Obowiązek zgłoszenia może powstać w kontekście podatku od spadków i darowizn, jeśli wartość użyczenia przekroczy kwoty wolne od podatku, a strony umowy nie należą do I grupy podatkowej. Jednak w praktyce, przy umowach użyczenia samochodów, rzadko dochodzi do przekroczenia tych limitów.

Jak ustalić wartość przychodu z tytułu umowy użyczenia mieszkania?

Wartość przychodu ustala się na podstawie równowartości czynszu najmu, jaki byłby należny za podobne mieszkanie w danej lokalizacji. Można posiłkować się cenami rynkowymi najmu mieszkań o podobnym standardzie i powierzchni.

Czy umowa użyczenia samochodu pomiędzy firmami podlega VAT?

Co do zasady, umowa użyczenia samochodu pomiędzy firmami nie podlega VAT, o ile samochód jest wykorzystywany na potrzeby działalności gospodarczej obu stron umowy, a nie na cele osobiste. Kluczowe jest, aby użyczenie miało związek z działalnością gospodarczą użyczającego.

Zainteresował Cię artykuł Umowa użyczenia a podatek: Czy zawsze trzeba płacić?? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!