11/08/2024

Umowa użyczenia jest popularną formą regulowania relacji prawnych, szczególnie w sytuacjach, gdy chcemy nieodpłatnie udostępnić komuś rzecz ruchomą lub nieruchomość. Często pojawia się jednak pytanie, czy taka umowa wymaga zgłoszenia do urzędu skarbowego. W niniejszym artykule kompleksowo omówimy tę kwestię, wyjaśniając, kiedy i jakie obowiązki mogą wynikać z umowy użyczenia w kontekście podatkowym.

Czym jest umowa użyczenia?

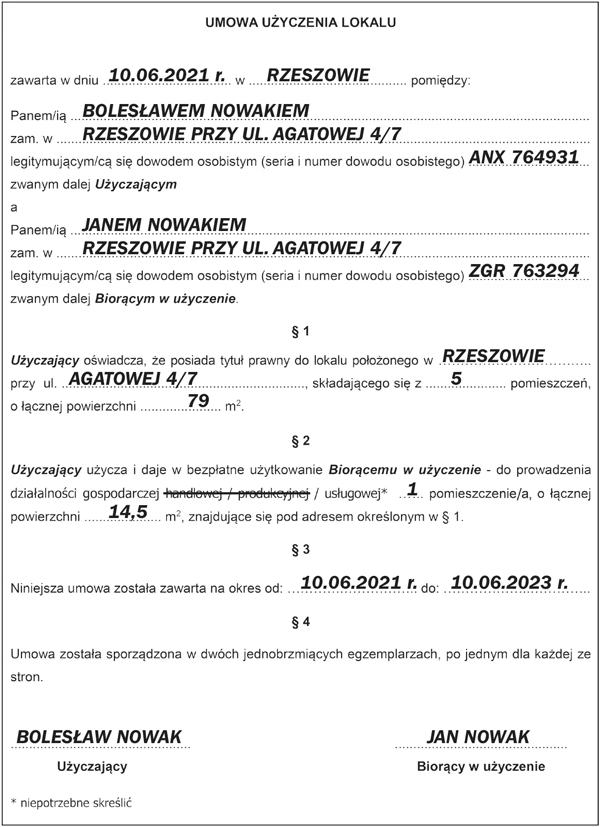

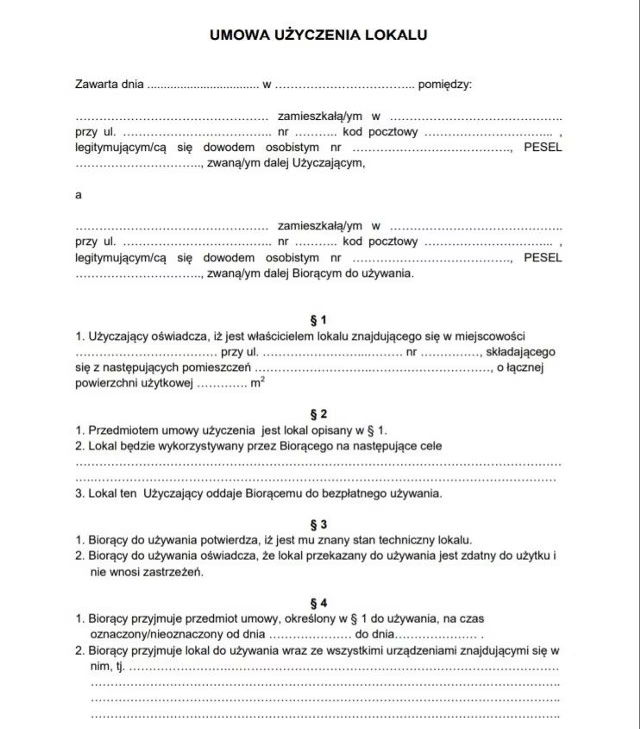

Zgodnie z Kodeksem cywilnym, umowa użyczenia, uregulowana w art. 710 k.c., polega na zobowiązaniu się użyczającego do zezwolenia biorącemu na bezpłatne używanie oddanej mu w tym celu rzeczy przez czas oznaczony lub nieoznaczony. Kluczowym elementem umowy użyczenia jest jej nieodpłatny charakter. Oznacza to, że biorący w użyczenie nie ponosi żadnych kosztów na rzecz użyczającego z tytułu samego używania rzeczy. Może być ona zawarta zarówno na rzeczy ruchome, jak i nieruchomości.

Przykłady przedmiotów użyczenia:

- Nieruchomości: mieszkania, domy, lokale użytkowe, działki.

- Rzeczy ruchome: samochody, sprzęt komputerowy, narzędzia, meble.

Umowa użyczenia a obowiązki podatkowe

Chociaż umowa użyczenia sama w sobie jest nieodpłatna, może rodzić pewne konsekwencje podatkowe, szczególnie dla biorącego w użyczenie. Warto zrozumieć, w jakich sytuacjach urząd skarbowy może zainteresować się umową użyczenia.

Podatek dochodowy od osób fizycznych (PIT) i prawnych (CIT)

Zasadniczo, samo zawarcie umowy użyczenia nie generuje podatku od czynności cywilnoprawnych (PCC), ponieważ jest to umowa nieodpłatna. Jednakże, korzyść majątkowa po stronie biorącego w użyczenie może być traktowana jako przychód w świetle przepisów o podatku dochodowym.

Zgodnie z ustawą o PIT i CIT, przychodem są m.in. wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń. W kontekście umowy użyczenia, przychodem dla biorącego może być wartość nieodpłatnego korzystania z rzeczy. Dotyczy to szczególnie sytuacji, gdy przedmiotem użyczenia jest lokal użytkowy lub nieruchomość wykorzystywana w działalności gospodarczej.

Kiedy powstaje przychód?

- Użyczenie lokalu na działalność gospodarczą: Jeśli przedsiębiorca otrzymuje w użyczenie lokal, w którym prowadzi działalność, powstaje przychód z tytułu nieodpłatnego świadczenia. Wartość tego przychodu jest ustalana jako równowartość czynszu, jaki byłby należny w przypadku umowy najmu takiego lokalu.

- Użyczenie rzeczy ruchomych w działalności gospodarczej: Podobnie, użyczenie np. samochodu firmowego od osoby fizycznej na potrzeby działalności gospodarczej może generować przychód.

Zwolnienia z podatku dochodowego:

Istnieją jednak zwolnienia, które mogą wyłączyć powstanie przychodu. Najważniejsze dotyczy świadczeń otrzymanych od osób zaliczonych do I i II grupy podatkowej w podatku od spadków i darowizn (np. rodzina). W takim przypadku, jeśli użyczającym jest osoba z I lub II grupy podatkowej, biorący w użyczenie (nawet prowadzący działalność gospodarczą) może być zwolniony z podatku dochodowego od wartości użyczenia.

Grupy podatkowe w podatku od spadków i darowizn (dla przypomnienia):

- Grupa I: małżonek, zstępni (dzieci, wnuki), wstępni (rodzice, dziadkowie), pasierb, zięć, synowa, rodzeństwo, ojczym, macocha, teściowie.

- Grupa II: zstępni rodzeństwa, rodzeństwo rodziców, zstępni i małżonkowie pasierbów, małżonkowie rodzeństwa i rodzeństwo małżonków, małżonkowie rodzeństwa małżonków, małżonkowie innych zstępnych.

Podatek od nieruchomości

Umowa użyczenia nieruchomości nie zmienia zasad opodatkowania podatkiem od nieruchomości. Obowiązek zapłaty tego podatku zawsze spoczywa na właścicielu nieruchomości, czyli na użyczającym. Nawet jeśli w umowie strony ustalą, że biorący w użyczenie będzie ponosił koszty podatku od nieruchomości, z punktu widzenia urzędu gminy, odpowiedzialność nadal ciąży na właścicielu.

Podatek od towarów i usług (VAT)

W pewnych sytuacjach, użyczenie może podlegać opodatkowaniu VAT. Dotyczy to nieodpłatnego świadczenia usług na cele osobiste podatnika, jego pracowników, wspólników oraz innych osób wymienionych w art. 8 ust. 2 pkt 2 ustawy o VAT, a także nieodpłatnego świadczenia usług do celów innych niż działalność gospodarcza podatnika. Jednak w typowych przypadkach użyczenia, szczególnie między osobami prywatnymi, VAT nie występuje.

Czy umowę użyczenia trzeba zgłosić do urzędu skarbowego?

Co do zasady, umowa użyczenia nie wymaga zgłoszenia do urzędu skarbowego. Nie istnieje ogólny obowiązek rejestracji takich umów. Jednak w pewnych specyficznych sytuacjach, zgłoszenie może być konieczne lub przynajmniej wskazane.

Zgłoszenie zmiany sposobu użytkowania nieruchomości

Jeśli umowa użyczenia powoduje zmianę sposobu użytkowania nieruchomości, na przykład z mieszkalnego na użytkowy (gdy mieszkanie zostaje użyczone na działalność gospodarczą), może zajść konieczność zgłoszenia tego faktu do urzędu skarbowego oraz urzędu gminy. Obowiązek ten dotyczy zazwyczaj użyczającego, czyli właściciela nieruchomości.

Zgłoszenie zmiany sposobu użytkowania nieruchomości do urzędu skarbowego:

- Termin: 14 dni od dnia przekazania lokalu biorącemu w używanie (nie od daty podpisania umowy).

- Obowiązek: Ciąży na użyczającym (właścicielu nieruchomości).

- Forma: Dowolna, nie ma specjalnych formularzy. Zgłoszenie powinno zawierać informacje o zmianie sposobu użytkowania i danych stron umowy.

Zgłoszenie zmiany sposobu użytkowania ma znaczenie przede wszystkim dla prawidłowego naliczania podatku od nieruchomości, który dla lokali użytkowych jest zazwyczaj wyższy niż dla mieszkalnych.

Brak konieczności zgłoszenia w typowych przypadkach

W większości przypadków umów użyczenia, szczególnie gdy dotyczą one użyczenia rzeczy ruchomych (np. samochodu) lub nieruchomości na cele mieszkalne, nie ma obowiązku zgłaszania umowy do urzędu skarbowego. Dotyczy to sytuacji, gdy umowa użyczenia nie wiąże się ze zmianą sposobu użytkowania nieruchomości i nie generuje istotnych konsekwencji podatkowych (np. gdy użyczenie następuje między osobami z I lub II grupy podatkowej).

Umowa użyczenia na działalność gospodarczą a urząd skarbowy

Jak już wspomniano, umowa użyczenia lokalu lub innej nieruchomości wykorzystywanej w działalności gospodarczej ma specyficzne konsekwencje podatkowe. Warto je dokładniej omówić:

Obowiązki biorącego w użyczenie (przedsiębiorcy):

- Rozpoznanie przychodu: Biorący w użyczenie powinien rozpoznać przychód z tytułu nieodpłatnego świadczenia i uwzględnić go w swoich rozliczeniach podatkowych (PIT lub CIT).

- Możliwość odliczenia kosztów: Przedsiębiorca może mieć prawo do zaliczenia do kosztów uzyskania przychodów wydatków związanych z eksploatacją użyczonego lokalu (np. media, remonty), pod warunkiem ich właściwego udokumentowania.

- Zgłoszenie zmiany sposobu użytkowania (w pewnych przypadkach): Choć formalny obowiązek zgłoszenia zmiany sposobu użytkowania spoczywa na użyczającym, przedsiębiorca powinien upewnić się, że zgłoszenie zostało dokonane, szczególnie jeśli to on korzysta z lokalu w celach komercyjnych.

Obowiązki użyczającego (właściciela nieruchomości):

- Zgłoszenie zmiany sposobu użytkowania nieruchomości: Jeśli następuje zmiana sposobu użytkowania nieruchomości z mieszkalnego na użytkowy, użyczający ma obowiązek zgłosić to do urzędu skarbowego w terminie 14 dni.

- Podatek od nieruchomości: Użyczający nadal pozostaje odpowiedzialny za zapłatę podatku od nieruchomości.

Umowa użyczenia na cele prywatne a urząd skarbowy

W przypadku umów użyczenia zawieranych na cele prywatne, czyli gdy przedmiotem użyczenia jest np. mieszkanie udostępniane członkowi rodziny na cele mieszkaniowe lub samochód udostępniany znajomemu, nie ma zazwyczaj obowiązku zgłaszania umowy do urzędu skarbowego. Również konsekwencje podatkowe są minimalne lub nie występują, szczególnie jeśli strony umowy należą do I lub II grupy podatkowej.

Najczęściej zadawane pytania (FAQ)

Czy umowę użyczenia trzeba zgłaszać do urzędu skarbowego?

W większości przypadków nie, umowa użyczenia nie wymaga zgłoszenia do urzędu skarbowego. Wyjątkiem jest sytuacja, gdy umowa powoduje zmianę sposobu użytkowania nieruchomości (np. z mieszkalnego na użytkowy), wtedy użyczający powinien zgłosić tę zmianę w terminie 14 dni.

Czy biorący w użyczenie płaci podatek od nieruchomości?

Nie, podatek od nieruchomości zawsze płaci właściciel nieruchomości (użyczający), niezależnie od umowy użyczenia.

Czy na podstawie umowy użyczenia można wynająć mieszkanie?

Tak, biorący w użyczenie może wynająć mieszkanie osobie trzeciej, ale tylko za zgodą użyczającego (właściciela). Bez zgody użyczającego, biorący nie może oddać przedmiotu użyczenia do używania osobie trzeciej, w tym go wynająć.

Czy umowa użyczenia musi być zawarta na piśmie?

Nie, umowa użyczenia nie wymaga formy pisemnej dla swojej ważności. Może być zawarta ustnie, jednak forma pisemna jest zalecana ze względów dowodowych, aby uniknąć ewentualnych sporów.

Podsumowanie

Podsumowując, umowa użyczenia sama w sobie nie podlega opodatkowaniu i co do zasady nie wymaga zgłoszenia do urzędu skarbowego. Obowiązki podatkowe mogą pojawić się po stronie biorącego w użyczenie, szczególnie w kontekście podatku dochodowego, gdy przedmiotem użyczenia jest lokal wykorzystywany w działalności gospodarczej. Warto pamiętać o zgłoszeniu zmiany sposobu użytkowania nieruchomości, jeśli umowa użyczenia taką zmianę powoduje. W przypadku wątpliwości, zawsze warto skonsultować się z doradcą podatkowym, aby upewnić się co do prawidłowości postępowania w konkretnej sytuacji.

Zainteresował Cię artykuł Umowa użyczenia a urząd skarbowy: Czy trzeba zgłaszać?? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!