27/02/2025

Zakup domu to jedno z najważniejszych życiowych decyzji, często wiążące się z zaciągnięciem kredytu hipotecznego. Jednym z obowiązkowych elementów posiadania nieruchomości, szczególnie gdy finansujemy ją kredytem, jest ubezpieczenie domu. Wielu kredytobiorców zastanawia się, jak dokładnie ubezpieczenie domu wpływa na ich ratę kredytu hipotecznego. W tym artykule przyjrzymy się bliżej tej kwestii, wyjaśniając mechanizmy i czynniki, które kształtują wysokość Twoich miesięcznych płatności.

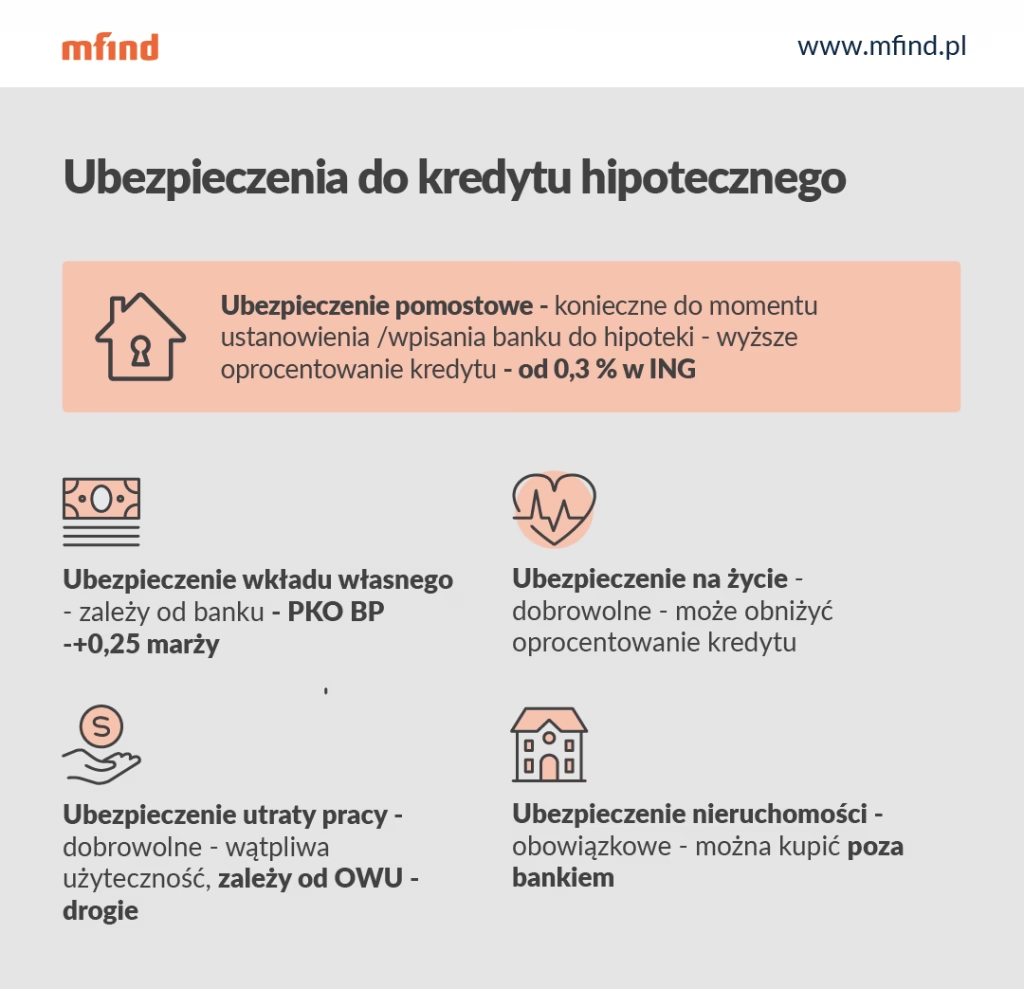

Obowiązkowe ubezpieczenie domu przy kredycie hipotecznym

Banki i instytucje finansowe udzielające kredytów hipotecznych niemal zawsze wymagają od kredytobiorców posiadania ubezpieczenia nieruchomości. Jest to zrozumiałe – bank chce zabezpieczyć swoją inwestycję. Dom stanowi zabezpieczenie kredytu, a w przypadku jego zniszczenia (np. w wyniku pożaru, powodzi czy huraganu), ubezpieczenie ma na celu ochronę zarówno interesów kredytobiorcy, jak i kredytodawcy. Polisa ubezpieczeniowa chroni przed finansowymi konsekwencjami nieprzewidzianych zdarzeń losowych, które mogłyby obniżyć wartość nieruchomości lub uniemożliwić jej dalsze użytkowanie.

Jak działa escrow i ubezpieczenie domu?

W kontekście kredytów hipotecznych często pojawia się pojęcie escrow. Escrow to rachunek powierniczy, na który kredytobiorca wpłaca co miesiąc, oprócz raty kapitałowo-odsetkowej, również środki przeznaczone na podatek od nieruchomości i ubezpieczenie domu. Bank zarządza tymi środkami i dokonuje płatności za ubezpieczenie i podatek w imieniu kredytobiorcy, gdy nadejdzie termin płatności. Dzięki temu bank ma pewność, że nieruchomość jest ubezpieczona, a podatki są regularnie opłacane.

System escrow ma na celu uproszczenie procesu płatności i uniknięcie sytuacji, w której kredytobiorca zapomni o opłaceniu ubezpieczenia lub podatku, co mogłoby narazić nieruchomość na ryzyko utraty ochrony ubezpieczeniowej lub naliczenia kar za zaległości podatkowe.

Czynniki wpływające na wzrost składek ubezpieczenia domu

Składki ubezpieczeniowe nie są stałe i mogą ulegać zmianom. Na ich wysokość wpływa szereg czynników, zarówno ogólnych, jak i specyficznych dla danej nieruchomości i jej lokalizacji. W ostatnich latach obserwujemy ogólny trend wzrostu składek ubezpieczeniowych na całym świecie, w tym również w Polsce. Do głównych przyczyn tego wzrostu należą:

- Zmiany klimatyczne: Ekstremalne zjawiska pogodowe, takie jak huragany, powodzie, susze, pożary lasów i gradobicia, stają się coraz częstsze i intensywniejsze. Firmy ubezpieczeniowe muszą wypłacać coraz więcej odszkodowań, co przekłada się na wzrost składek dla wszystkich klientów, aby pokryć rosnące ryzyko.

- Wzrost wartości nieruchomości: Ceny nieruchomości na rynku stale rosną, co oznacza, że koszt odbudowy lub naprawy domu w przypadku szkody jest coraz wyższy. Ubezpieczenie musi pokryć te wyższe koszty, stąd wyższe składki.

- Wzrost kosztów materiałów budowlanych i robocizny: Inflacja i ogólny wzrost kosztów życia wpływają również na koszty materiałów budowlanych i usług remontowo-budowlanych. Odbudowa domu po szkodzie jest więc coraz droższa, co również wpływa na wysokość składek ubezpieczeniowych.

- Wzrost liczby i wartości roszczeń: Zwiększa się nie tylko częstotliwość, ale i wartość zgłaszanych roszczeń ubezpieczeniowych. To może wynikać z różnych czynników, w tym z większej świadomości ubezpieczeniowej społeczeństwa, ale także z bardziej skomplikowanych i kosztownych napraw.

- Czynniki lokalne: Lokalizacja nieruchomości ma ogromny wpływ na ryzyko wystąpienia określonych zdarzeń losowych. Domy położone w strefach zagrożonych powodzią, huraganami, trzęsieniami ziemi czy pożarami lasów będą miały wyższe składki ubezpieczeniowe niż nieruchomości w bezpieczniejszych lokalizacjach.

Wpływ wzrostu składek ubezpieczeniowych na ratę kredytu hipotecznego

Skoro składki ubezpieczeniowe mogą wzrosnąć, jak to wpływa na Twoją ratę kredytu hipotecznego? Ponieważ płatności za ubezpieczenie domu są często włączone do miesięcznej raty kredytu poprzez system escrow, wzrost składek ubezpieczeniowych bezpośrednio przekłada się na wzrost Twojej miesięcznej płatności.

Jeśli składka ubezpieczeniowa wzrośnie, bank dokona korekty na rachunku escrow, aby zapewnić wystarczające środki na opłacenie polisy. W efekcie Twoja miesięczna rata kredytu zostanie podwyższona o kwotę odpowiadającą wzrostowi składki ubezpieczeniowej, podzieloną przez liczbę miesięcy pozostałych do kolejnej rocznicy polisy ubezpieczeniowej. Może to oznaczać nawet kilkadziesiąt lub kilkaset złotych więcej do zapłaty miesięcznie, w zależności od skali wzrostu składek ubezpieczeniowych.

Warto pamiętać, że zmiany w wysokości raty kredytu związane z ubezpieczeniem i podatkami od nieruchomości mogą nastąpić raz w roku, zazwyczaj po rocznej aktualizacji polisy ubezpieczeniowej i ustaleniu nowych stawek podatkowych. Bank poinformuje Cię o zmianie wysokości raty z wyprzedzeniem.

Jak przygotować się na wzrost raty kredytu hipotecznego?

Wzrost raty kredytu hipotecznego, nawet o niewielką kwotę, może być odczuwalny dla domowego budżetu. Warto być przygotowanym na taką ewentualność i podjąć odpowiednie kroki, aby zminimalizować negatywny wpływ wzrostu składek ubezpieczeniowych na Twoje finanse:

- Monitoruj rynek ubezpieczeń: Nie ograniczaj się do jednej oferty ubezpieczenia. Regularnie porównuj oferty różnych firm ubezpieczeniowych, aby upewnić się, że płacisz konkurencyjną stawkę za odpowiedni zakres ochrony. Możesz skorzystać z porównywarek internetowych lub skontaktować się z kilkoma agentami ubezpieczeniowymi.

- Zrozum swoją polisę ubezpieczeniową: Dokładnie przeczytaj swoją polisę, aby zrozumieć, co jest objęte ochroną i jakie są wyłączenia. Upewnij się, że zakres ubezpieczenia jest adekwatny do Twoich potrzeb i wartości nieruchomości. Może okazać się, że płacisz za dodatkowe opcje, które nie są Ci potrzebne, lub że możesz zrezygnować z pewnych ryzyk, aby obniżyć składkę.

- Zwiększ udział własny (franszyzę): Podniesienie wysokości udziału własnego w przypadku szkody (franszyzy) może znacząco obniżyć składkę ubezpieczeniową. Zastanów się, czy jesteś w stanie wziąć na siebie większą część ryzyka w zamian za niższą miesięczną płatność.

- Popraw bezpieczeństwo nieruchomości: Inwestycje w poprawę bezpieczeństwa domu, takie jak instalacja systemu alarmowego, drzwi antywłamaniowych, czujników dymu i gazu, czy wzmocnienie konstrukcji dachu, mogą obniżyć ryzyko wystąpienia szkód i tym samym wpłynąć na obniżenie składek ubezpieczeniowych. Niektóre firmy ubezpieczeniowe oferują zniżki za tego typu zabezpieczenia.

- Utrzymuj dom w dobrym stanie: Regularne konserwacje i naprawy mogą zapobiegać powstawaniu szkód i zmniejszać ryzyko roszczeń ubezpieczeniowych. Dbanie o stan techniczny dachu, rynien, instalacji elektrycznej i hydraulicznej może pomóc uniknąć poważniejszych problemów i kosztownych napraw w przyszłości.

- Budżetuj na wzrost kosztów: Bądź świadomy, że koszty ubezpieczenia i podatków od nieruchomości mogą wzrosnąć. Przygotuj się na ewentualny wzrost raty kredytu, uwzględniając to w swoim budżecie domowym. Stwórz rezerwę finansową na nieprzewidziane wydatki związane z nieruchomością.

Czy można obniżyć koszty ubezpieczenia domu?

Tak, istnieje kilka sposobów na obniżenie kosztów ubezpieczenia domu, nie rezygnując przy tym z odpowiedniej ochrony:

- Porównaj oferty: Jak już wspomniano, regularne porównywanie ofert różnych firm ubezpieczeniowych jest kluczowe. Różnice w cenach i zakresie ochrony mogą być znaczące.

- Pakiet ubezpieczeń: Jeśli masz również ubezpieczenie samochodu lub inne polisy u tej samej firmy, zapytaj o możliwość uzyskania zniżki za pakiet ubezpieczeń. Wiele firm oferuje korzystniejsze warunki dla klientów, którzy posiadają kilka polis.

- Wyższy udział własny: Zwiększenie udziału własnego to prosty sposób na obniżenie składki.

- Zniżki za bezpieczeństwo: Skorzystaj z zniżek oferowanych za systemy alarmowe, drzwi antywłamaniowe, czujniki dymu i inne zabezpieczenia.

- Zniżki dla nowych klientów i za lojalność: Niektóre firmy oferują zniżki dla nowych klientów lub za przedłużenie polisy. Warto zapytać o dostępne promocje.

- Płatność roczna: Często płatność roczna za ubezpieczenie jest tańsza niż płatność miesięczna lub kwartalna. Jeśli masz taką możliwość, rozważ płatność roczną.

- Regularny przegląd polisy: Przynajmniej raz w roku przejrzyj swoją polisę i upewnij się, że nadal odpowiada Twoim potrzebom. Być może zmieniła się wartość Twojej nieruchomości lub Twoje potrzeby ubezpieczeniowe, co może wpłynąć na wysokość składki.

Podsumowanie i najważniejsze wnioski

Ubezpieczenie domu jest nieodłącznym elementem posiadania nieruchomości, szczególnie w przypadku kredytu hipotecznego. Wzrost składek ubezpieczeniowych ma bezpośredni wpływ na wysokość raty kredytu hipotecznego, ponieważ płatności za ubezpieczenie są często wliczane do miesięcznej raty poprzez system escrow. Wzrost składek ubezpieczeniowych jest spowodowany wieloma czynnikami, takimi jak zmiany klimatyczne, wzrost wartości nieruchomości i kosztów odbudowy. Aby przygotować się na wzrost raty kredytu, warto monitorować rynek ubezpieczeń, zrozumieć swoją polisę, rozważyć zwiększenie udziału własnego i inwestować w bezpieczeństwo nieruchomości. Istnieje wiele sposobów na obniżenie kosztów ubezpieczenia domu, takich jak porównywanie ofert, korzystanie z pakietów ubezpieczeń i zniżek za bezpieczeństwo.

Pamiętaj, że ubezpieczenie domu to nie tylko obowiązek, ale przede wszystkim ochrona Twojego majątku i bezpieczeństwa finansowego. Wybierając polisę, kieruj się nie tylko ceną, ale przede wszystkim zakresem ochrony i renomą firmy ubezpieczeniowej.

Często zadawane pytania (FAQ)

- Czy ubezpieczenie domu jest obowiązkowe przy kredycie hipotecznym?

- Tak, w większości przypadków banki wymagają ubezpieczenia nieruchomości jako zabezpieczenia kredytu hipotecznego.

- Co to jest escrow i jak to działa w kontekście ubezpieczenia domu?

- Escrow to rachunek powierniczy, na który kredytobiorca wpłaca środki na podatek od nieruchomości i ubezpieczenie domu. Bank zarządza tymi środkami i dokonuje płatności w imieniu kredytobiorcy.

- Dlaczego składki ubezpieczenia domu rosną?

- Składki rosną z powodu czynników takich jak zmiany klimatyczne, wzrost wartości nieruchomości, wzrost kosztów materiałów budowlanych i robocizny, oraz wzrost liczby i wartości roszczeń.

- Jak wzrost składek ubezpieczeniowych wpływa na ratę kredytu hipotecznego?

- Wzrost składek ubezpieczeniowych bezpośrednio podnosi miesięczną ratę kredytu hipotecznego, ponieważ płatności za ubezpieczenie są często wliczane w ratę poprzez system escrow.

- Jak mogę obniżyć koszty ubezpieczenia domu?

- Możesz obniżyć koszty porównując oferty, zwiększając udział własny, korzystając z pakietów ubezpieczeń, inwestując w bezpieczeństwo domu i regularnie przeglądając swoją polisę.

Zainteresował Cię artykuł Ubezpieczenie domu a kredyt hipoteczny: Jak składki wpływają na Twoją ratę?? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!