27/03/2025

Podział majątku wspólnego, zwłaszcza gdy w grę wchodzi nieruchomość obciążona hipoteką, to zagadnienie złożone, które budzi wiele pytań. Rozstanie małżonków lub partnerów życiowych często wiąże się z koniecznością uregulowania spraw majątkowych, a kredyt hipoteczny dodatkowo komplikuje sytuację. W tym artykule kompleksowo omówimy kwestię podziału majątku z hipoteką, prezentując zarówno aspekty prawne, jak i praktyczne porady, które pomogą Ci zrozumieć ten proces i podjąć właściwe decyzje.

Podział majątku a hipoteka – aspekt prawny

Zacznijmy od aspektów prawnych. W kontekście podziału majątku małżeńskiego, w skład którego wchodzi nieruchomość obciążona hipoteką, kluczowe znaczenie ma uchwała Sądu Najwyższego z dnia 28 marca 2019 r. (sygn. akt III CZP 21/18). Sąd Najwyższy jasno stwierdził, że wartość nieruchomości nie jest pomniejszana o wartość niespłaconego kredytu hipotecznego.

W uzasadnieniu tej uchwały podkreślono, że w sprawach o podział majątku wspólnego podziałowi podlegają jedynie aktywa, a nie długi. Sąd nie ustala istnienia ani wysokości długów, ani nie orzeka o ich spłacie. Zatem, argument o nieuwzględnieniu przez sąd niespłaconego kredytu hipotecznego i sposobu jego rozliczenia jest bezzasadny. W praktyce oznacza to, że sąd, przydzielając nieruchomość obciążoną hipoteką jednemu z małżonków, ustala jej wartość rynkową, pomijając wartość obciążenia hipotecznego, chyba że istnieją ważne powody przemawiające przeciwko takiemu podejściu.

Stan faktyczny sprawy rozpatrywanej przez Sąd Najwyższy

Dla lepszego zrozumienia kontekstu, warto przyjrzeć się stanowi faktycznemu sprawy, która była przedmiotem rozstrzygnięcia Sądu Najwyższego. Sąd Rejonowy w pewnym mieście, dokonując podziału majątku byłych małżonków, ustalił, że w skład majątku wchodzi nieruchomość o wartości rynkowej 127 896 zł, obciążona hipoteką. Zadłużenie z tytułu kredytu wynosiło 48 241,28 zł. Sąd, dokonując rozliczeń między małżonkami, odliczył wartość zadłużenia od wartości nieruchomości. Jednak Sąd Okręgowy, rozpatrując apelację wnioskodawczyni, powziął wątpliwości i skierował do Sądu Najwyższego pytanie o prawidłowy sposób ustalania wartości nieruchomości obciążonej hipoteką.

Uzasadnienie uchwały Sądu Najwyższego

Sąd Najwyższy w uzasadnieniu swojej uchwały podkreślił, że utrwalony w orzecznictwie pogląd dotyczący spraw działowych wskazuje, iż przedmiotem podziału są tylko aktywa, takie jak prawo własności, użytkowanie wieczyste, prawa rzeczowe ograniczone, wierzytelności i inne prawa majątkowe. Długi, w jakiejkolwiek postaci, nie podlegają podziałowi, a sąd nie ustala ich istnienia, wysokości ani nie orzeka o ich spłacie.

Sąd Najwyższy argumentował, że długi zaciągnięte przez oboje małżonków nie mogą być rozliczane w ramach podziału majątku, ponieważ zobowiązanie kredytowe nadal istnieje, a przerzucenie długu tylko na jednego z małżonków naruszałoby prawa wierzycieli. Obowiązek spłaty zobowiązania przez małżonka, który otrzymał nieruchomość, nie jest większy niż obowiązek drugiego małżonka. Wierzyciel (bank) ma pełną autonomię w dochodzeniu wierzytelności i jego decyzje nie zależą od sposobu podziału majątku między małżonkami. Zatem, twierdzenie, że małżonek-właściciel nieruchomości powinien spłacić dług zabezpieczony hipoteką, co wpływa na wartość nieruchomości, nie ma podstaw prawnych.

Utrata statusu dłużnika rzeczowego przez małżonka, który nie otrzymuje nieruchomości, jest prawnie obojętna, ponieważ oboje małżonkowie pozostają dłużnikami osobistymi, a hipoteka na nieruchomości pozostaje w mocy. W typowych sytuacjach obciążenie hipoteczne nie wpływa na wartość nieruchomości w postępowaniu działowym.

Sytuacje nietypowe i wyjątki

Sąd Najwyższy dopuścił jednak możliwość uwzględnienia obciążenia hipotecznego w nietypowych sytuacjach. Mogą to być sytuacje podmiotowe, związane ze szczególną sytuacją osobistą lub majątkową byłych małżonków, lub sytuacje przedmiotowe, np. gdy proporcje wartości obciążenia i wartości nieruchomości są znaczące. W takich przypadkach odliczenie nominalnej wartości hipoteki lub jej uwzględnienie w inny sposób może być uzasadnione.

Należy również rozróżnić sytuacje, w których istnienie hipoteki wpływa na wartość nieruchomości, od sytuacji, gdy małżonkowie dążą do pomniejszenia wartości nieruchomości o kwotę długu zabezpieczonego hipoteką. Inaczej należy traktować sytuację, w której małżonkowie są wyłącznie dłużnikami rzeczowymi.

Roszczenie regresowe i spłata długu po podziale majątku

Uchwała Sądu Najwyższego wspiera stanowisko, że małżonek, który po uprawomocnieniu się postanowienia o podziale majątku wspólnego spłacił zobowiązanie zabezpieczone hipoteką, może dochodzić od drugiego małżonka zwrotu części obciążającej go z tego tytułu. Artykuł 618 § 3 k.p.c. nie stanowi przeszkody do dochodzenia takiego roszczenia. Sąd Najwyższy podkreślił, że koncepcja nieuwzględniania hipoteki przy ustalaniu wartości nieruchomości nie prowadzi do skutecznego obciążenia spłatą kredytu małżonka, któremu przyznano nieruchomość, ani nie powoduje wygaśnięcia zobowiązania drugiego małżonka wobec banku. Małżonkowie pozostają solidarnymi dłużnikami banku, a spłata kredytu przez jednego z nich rodzi roszczenie regresowe wobec drugiego.

Umowa między małżonkami a roszczenie regresowe

Warto zwrócić uwagę na uchwałę 7 sędziów Sądu Najwyższego z dnia 27 lutego 2019 r. (sygn. akt III CZP 30/18), która odnosi się do roszczenia regresowego między małżonkami w przypadku spłaty długu zabezpieczonego hipoteką po zniesieniu wspólności majątkowej. Przy solidarnej odpowiedzialności za dług, spłata świadczenia przez jednego z dłużników solidarnych uzasadnia powstanie roszczenia regresowego. Zgodnie z art. 376 k.c., zakres roszczenia regresowego zależy od treści stosunku prawnego między współdłużnikami. Źródłem stosunku wewnętrznego może być umowa lub przepis ustawy.

Byli małżonkowie mogą zawrzeć umowę, w której ustalą, który z nich i w jakim zakresie ma regulować dług. Jednak umowa ta będzie skuteczna tylko między nimi. Przyznanie nieruchomości obciążonej hipoteką jednemu z byłych małżonków na jego wniosek nie oznacza rezygnacji z roszczenia regresowego wynikającego z art. 376 k.c.

Podział nieruchomości obciążonej hipoteką – aspekt praktyczny i wydzielenie części nieruchomości

Przejdźmy teraz do bardziej praktycznych aspektów podziału nieruchomości obciążonej hipoteką, w tym do kwestii wydzielenia części nieruchomości spod hipoteki bankowej.

Kiedy można wydzielić część nieruchomości spod hipoteki?

Wydzielenie części nieruchomości spod hipoteki bankowej jest możliwe, jeśli wartość nieruchomości znacząco przewyższa kwotę zaciągniętego kredytu. Bank zgodzi się na zwolnienie hipoteki z części nieruchomości, jeżeli pozostała część nieruchomości nadal będzie stanowić wystarczające zabezpieczenie jego roszczeń.

Kroki do wydzielenia części nieruchomości spod hipoteki

- Złóż wniosek do banku: Należy wysłać do banku pismo z wnioskiem o zwolnienie hipoteki z wnioskowanej części nieruchomości. W piśmie trzeba dokładnie określić, którą część nieruchomości chcesz wydzielić i uzasadnić, że hipoteka na pozostałej części nieruchomości nadal będzie w odpowiednim stopniu zabezpieczać kredyt.

- Przygotuj dokumentację: Bank może wymagać dodatkowych dokumentów, takich jak operat szacunkowy nieruchomości po podziale, plan podziału nieruchomości, wypis z księgi wieczystej.

- Uzyskaj zgodę banku: Bank przeanalizuje wniosek i dokumentację. Jeśli uzna, że pozostała część nieruchomości stanowi wystarczające zabezpieczenie, wyrazi zgodę na częściowe zwolnienie hipoteki.

- Dokonaj podziału nieruchomości: Po uzyskaniu zgody banku, można przystąpić do formalnego podziału nieruchomości, który wymaga m.in. czynności geodezyjnych i wpisu do księgi wieczystej.

Dlaczego bank musi wyrazić zgodę na podział nieruchomości z hipoteką?

Nieruchomość jest zabezpieczeniem kredytu. Podział nieruchomości i ewentualna sprzedaż jej części zmniejsza wartość zabezpieczenia dla banku. Dlatego zgoda banku jest niezbędna. Bank musi mieć pewność, że po podziale i ewentualnej sprzedaży części nieruchomości, pozostała część nadal będzie wystarczająco wartościowa, aby zabezpieczyć niespłacony kredyt.

Jakie dokumenty bank może wymagać przy podziale nieruchomości z hipoteką?

- Nowy operat szacunkowy: Określający wartość nieruchomości po podziale.

- Plan podziału nieruchomości: Dokument geodezyjny przedstawiający proponowany podział działki.

- Wypis z księgi wieczystej: Aktualny dokument potwierdzający stan prawny nieruchomości.

- Wniosek o częściowe zwolnienie hipoteki: Formalne pismo z prośbą o zgodę na podział i częściowe zwolnienie hipoteki.

- Potwierdzenie zgód lokalnych władz: Dowód, że podział nieruchomości jest zgodny z miejscowym planem zagospodarowania przestrzennego i przepisami.

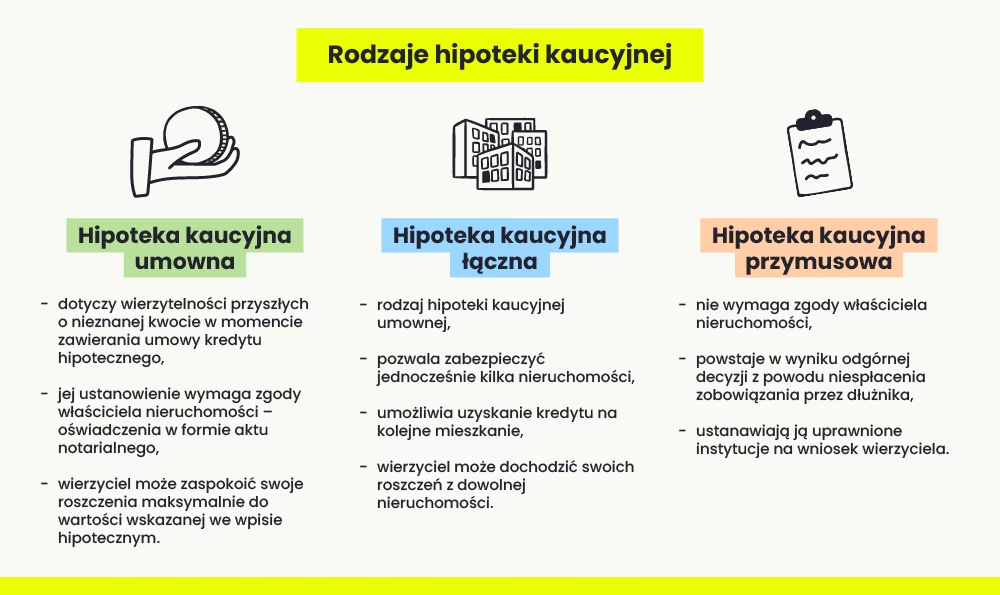

Rodzaje hipotek – krótkie omówienie

Warto również krótko wspomnieć o rodzajach hipotek, aby lepiej zrozumieć kontekst zabezpieczeń kredytów hipotecznych:

- Hipoteka umowna: Najczęściej stosowana, ustanawiana na podstawie umowy między właścicielem nieruchomości a wierzycielem (np. bankiem).

- Hipoteka przymusowa: Ustanawiana na podstawie orzeczenia sądu, bez zgody dłużnika.

- Hipoteka łączna: Zabezpieczenie kredytu stanowi kilka nieruchomości.

- Hipoteka odwrócona: Specyficzny rodzaj hipoteki, gdzie właściciel nieruchomości (zwykle emeryt) otrzymuje świadczenia pieniężne w zamian za obciążenie nieruchomości hipoteką, a własność nieruchomości przechodzi na wierzyciela po śmierci właściciela.

Sprzedaż wydzielonej działki z hipoteką

Sprzedaż wydzielonej działki z hipoteką jest możliwa, ale wymaga wcześniejszego uregulowania kwestii hipoteki. Najczęściej stosowane rozwiązania to:

- Częściowe zwolnienie hipoteki: Bank zwalnia hipotekę z wydzielonej działki, a hipoteka pozostaje na pozostałej części nieruchomości.

- Spłata części kredytu: Ze środków uzyskanych ze sprzedaży działki spłacana jest część kredytu hipotecznego, co może umożliwić częściowe zwolnienie hipoteki lub jej całkowite wygaśnięcie, jeśli kwota sprzedaży jest wystarczająca.

- Refinansowanie kredytu: Zaciągnięcie nowego kredytu hipotecznego na pozostałą część nieruchomości, co pozwala na spłatę starego kredytu i zwolnienie hipoteki z sprzedawanej działki.

Najczęściej zadawane pytania (FAQ)

- Czy można dokonać podziału nieruchomości obciążonej hipoteką?

- Tak, jest to możliwe, ale wymaga zgody banku i spełnienia określonych warunków.

- Czy do podziału nieruchomości z hipoteką potrzebna jest zgoda banku?

- Tak, zgoda banku jest niezbędna, ponieważ nieruchomość stanowi zabezpieczenie kredytu.

- Co się dzieje z hipoteką po podziale majątku w przypadku rozwodu?

- Hipoteka pozostaje obciążeniem nieruchomości, a oboje byli małżonkowie nadal są solidarnie odpowiedzialni za spłatę kredytu, chyba że umowa kredytowa lub porozumienie z bankiem stanowią inaczej.

- Czy można sprzedać wydzieloną działkę z hipoteką?

- Tak, sprzedaż jest możliwa po uzyskaniu zgody banku i uregulowaniu kwestii hipoteki, np. poprzez częściowe zwolnienie hipoteki lub spłatę części kredytu.

Podsumowanie

Podział majątku z hipoteką to proces, który wymaga dokładnego zrozumienia aspektów prawnych i finansowych. Kluczowe jest uzyskanie zgody banku na podział lub wydzielenie części nieruchomości oraz uregulowanie kwestii hipoteki w sposób satysfakcjonujący wszystkie strony. Warto skonsultować się z prawnikiem i doradcą finansowym, aby podjąć najlepsze decyzje w konkretnej sytuacji. Pamiętaj, że każdy przypadek jest indywidualny, a przedstawione informacje mają charakter ogólny i nie stanowią porady prawnej ani finansowej.

Zainteresował Cię artykuł Hipoteka a podział majątku: Co musisz wiedzieć?? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!