15/03/2024

Podatek od nieruchomości jest jednym z kluczowych podatków lokalnych w Polsce, stanowiącym istotne źródło dochodów dla gmin. Jest to opłata obowiązkowa dla właścicieli, współwłaścicieli, użytkowników wieczystych oraz posiadaczy nieruchomości. Zrozumienie, co dokładnie obejmuje ten podatek, jest kluczowe dla każdego, kto posiada nieruchomość w Polsce. W tym artykule szczegółowo omówimy zakres podatku od nieruchomości, wyjaśniając, jakie typy nieruchomości podlegają opodatkowaniu, kto jest zobowiązany do jego płacenia i jak obliczyć jego wysokość.

Jakie nieruchomości podlegają opodatkowaniu podatkiem od nieruchomości?

Podatek od nieruchomości w Polsce obejmuje szeroki zakres obiektów i gruntów. Zgodnie z ustawą o podatkach i opłatach lokalnych, opodatkowaniu podlegają:

- Grunty: Bez względu na ich przeznaczenie i sposób użytkowania, z wyjątkiem gruntów sklasyfikowanych jako użytki rolne, grunty leśne i grunty zadrzewione i zakrzewione na użytkach rolnych, chyba że są zajęte na prowadzenie działalności gospodarczej innej niż rolnicza lub leśna. To oznacza, że grunty budowlane, rekreacyjne, a nawet grunty rolne wykorzystywane komercyjnie podlegają podatkowi.

- Budynki lub ich części: Opodatkowaniu podlegają budynki mieszkalne, budynki gospodarcze, budynki komercyjne, budynki przemysłowe i inne konstrukcje trwale związane z gruntem. Podatek obejmuje zarówno budynki mieszkalne, jak i te wykorzystywane w działalności gospodarczej.

- Budowle lub ich części związane z działalnością gospodarczą: Definicja budowli jest bardziej złożona, ale generalnie obejmuje konstrukcje inżynieryjne, takie jak drogi, mosty, wiadukty, sieci techniczne (np. elektroenergetyczne, wodociągowe, kanalizacyjne), a także obiekty sportowe i rekreacyjne. Opodatkowaniu podlegają budowle, które są wykorzystywane w ramach prowadzonej działalności gospodarczej.

Warto zaznaczyć, że opodatkowaniu nie podlegają użytki rolne, lasy i grunty zadrzewione i zakrzewione na użytkach rolnych, chyba że są one zajęte na prowadzenie działalności gospodarczej innej niż rolnicza lub leśna. Wyjątek stanowią również nieruchomości, które zostały zwolnione z podatku na mocy odrębnych przepisów lub uchwał rad gmin.

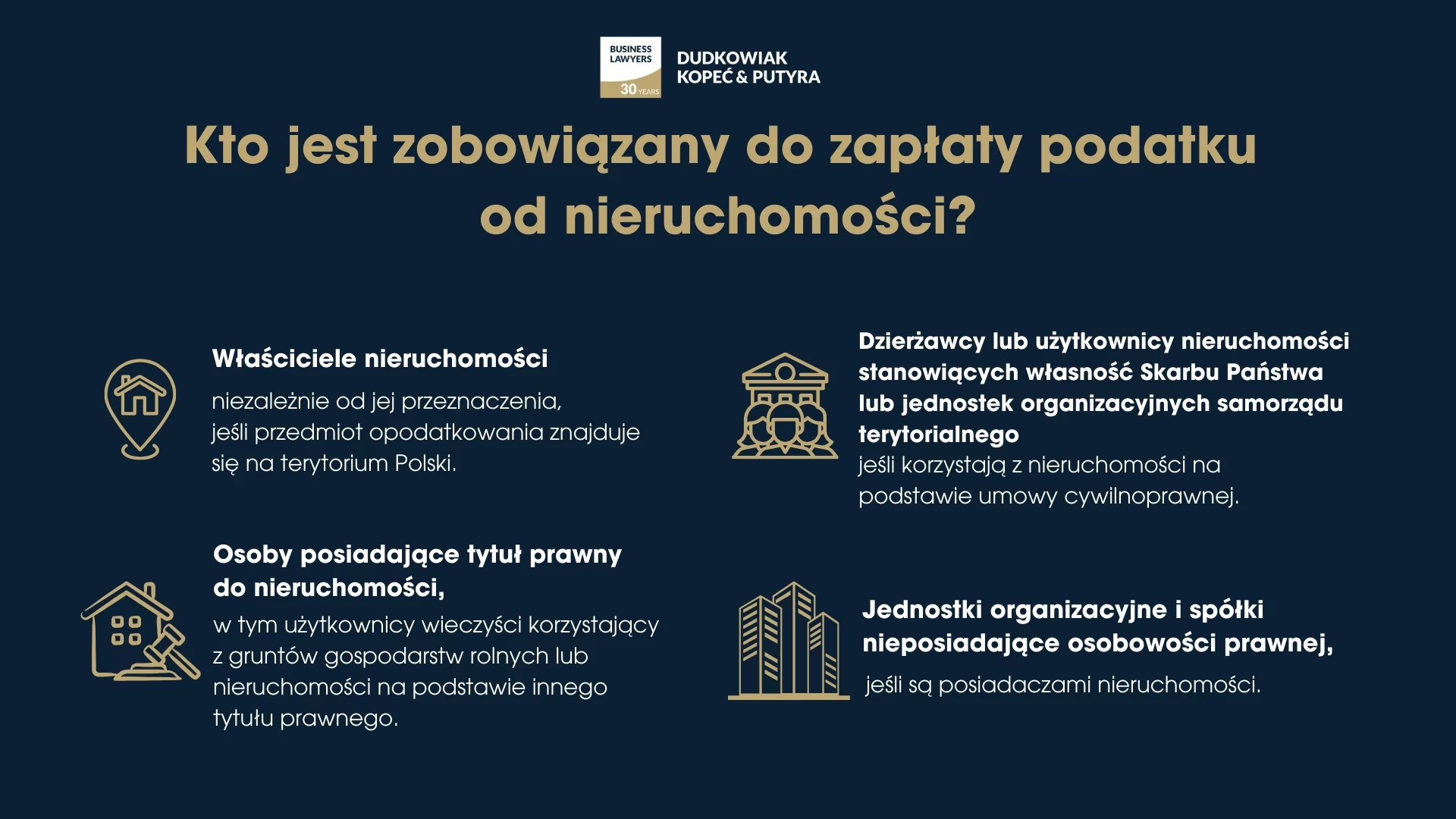

Kto jest zobowiązany do zapłaty podatku od nieruchomości?

Obowiązek podatkowy w podatku od nieruchomości spoczywa na:

- Właścicielach nieruchomości: Osoby fizyczne i prawne, które posiadają prawo własności do nieruchomości.

- Współwłaścicielach nieruchomości: W przypadku współwłasności, obowiązek podatkowy ciąży solidarnie na wszystkich współwłaścicielach, chyba że umowa lub orzeczenie sądu stanowi inaczej.

- Użytkownikach wieczystych gruntów: Osoby fizyczne i prawne, które posiadają prawo użytkowania wieczystego gruntu.

- Posiadaczach samoistnych nieruchomości: Osoby fizyczne i prawne, które faktycznie władają nieruchomością jak właściciel, mimo braku formalnego tytułu prawnego.

- Posiadaczach zależnych nieruchomości stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego: Dotyczy to sytuacji, gdy nieruchomość jest oddana w posiadanie na podstawie umowy (np. najmu, dzierżawy) lub bez tytułu prawnego.

Obowiązek podatkowy powstaje od pierwszego dnia miesiąca następującego po miesiącu, w którym zaistniały okoliczności uzasadniające powstanie tego obowiązku (np. nabycie nieruchomości) i wygasa z ostatnim dniem miesiąca, w którym te okoliczności przestały istnieć (np. sprzedaż nieruchomości).

Jak obliczyć podatek od nieruchomości?

Podatek od nieruchomości oblicza się na podstawie stawek podatkowych ustalanych przez rady gmin oraz podstawy opodatkowania. Podstawą opodatkowania jest:

- Dla gruntów: Powierzchnia gruntu wyrażona w metrach kwadratowych.

- Dla budynków lub ich części: Powierzchnia użytkowa budynku lub jego części wyrażona w metrach kwadratowych.

- Dla budowli lub ich części: Ich wartość określona na dzień 1 stycznia roku podatkowego, stanowiąca podstawę obliczania amortyzacji w tym roku, niepomniejszona o odpisy amortyzacyjne.

Stawki podatku od nieruchomości są ustalane przez rady gmin w drodze uchwały. Maksymalne stawki podatku są corocznie ogłaszane przez Ministra Finansów w obwieszczeniu. Gminy mogą ustalać stawki niższe niż maksymalne, a także różnicować je w zależności od rodzaju nieruchomości, sposobu jej wykorzystania, lokalizacji i innych czynników. Stawki podatku są wyrażane w złotych za jednostkę podstawy opodatkowania (np. za 1 m² gruntu, za 1 m² powierzchni użytkowej budynku, procentowo od wartości budowli).

Przykład obliczenia podatku dla budynku mieszkalnego:

Załóżmy, że powierzchnia użytkowa budynku mieszkalnego wynosi 100 m². Rada gminy ustaliła stawkę podatku od budynków mieszkalnych na poziomie 1,00 zł za 1 m². Wówczas roczny podatek od nieruchomości dla tego budynku wyniesie: 100 m² * 1,00 zł/m² = 100 zł.

Przykład obliczenia podatku dla gruntu:

Załóżmy, że powierzchnia gruntu budowlanego wynosi 500 m². Rada gminy ustaliła stawkę podatku od gruntów związanych z działalnością gospodarczą na poziomie 0,99 zł za 1 m². Wówczas roczny podatek od nieruchomości dla tego gruntu wyniesie: 500 m² * 0,99 zł/m² = 495 zł.

Aby dokładnie obliczyć podatek od nieruchomości, należy sprawdzić uchwałę rady gminy, w której znajduje się nieruchomość, i odnaleźć obowiązujące stawki podatkowe dla danego rodzaju nieruchomości.

Terminy i sposób płatności podatku od nieruchomości

Podatek od nieruchomości jest płatny w ratach, w terminach ustalonych przez radę gminy, jednak nie rzadziej niż cztery razy w roku. Najczęściej terminy płatności rat podatku to:

- I rata - do 15 marca

- II rata - do 15 maja

- III rata - do 15 września

- IV rata - do 15 listopada

W przypadku gdy roczna kwota podatku nie przekracza 100 zł, podatek jest płatny jednorazowo w terminie płatności pierwszej raty. Podatek można zapłacić w kasie urzędu gminy lub przelewem na rachunek bankowy gminy. Informacje o numerze rachunku bankowego można znaleźć na stronie internetowej gminy lub uzyskać w urzędzie gminy.

Zwolnienia i ulgi w podatku od nieruchomości

Ustawa o podatkach i opłatach lokalnych przewiduje szereg zwolnień i ulg w podatku od nieruchomości. Zwolnienia z podatku mogą dotyczyć m.in.:

- Nieruchomości Skarbu Państwa i jednostek samorządu terytorialnego (z pewnymi wyjątkami).

- Ambasad i przedstawicielstw dyplomatycznych.

- Organizaji pożytku publicznego w określonych przypadkach.

- Uczelni, instytutów badawczych i Polskiej Akademii Nauk.

- Zabytków, pod pewnymi warunkami.

Rady gmin mogą również wprowadzać dodatkowe zwolnienia i ulgi w podatku od nieruchomości, np. dla rodzin wielodzietnych, osób niepełnosprawnych, czy seniorów. Warto sprawdzić uchwały rady gminy, aby dowiedzieć się, czy przysługują nam jakieś ulgi lub zwolnienia.

Konsekwencje braku zapłaty podatku od nieruchomości

Niezapłacenie podatku od nieruchomości w terminie wiąże się z konsekwencjami finansowymi i prawnymi. Gmina ma prawo naliczyć odsetki za zwłokę od zaległości podatkowych. Ponadto, w przypadku braku zapłaty podatku, gmina może wszcząć postępowanie egzekucyjne w celu odzyskania należności. Postępowanie egzekucyjne może prowadzić do zajęcia rachunków bankowych, wynagrodzenia za pracę, a nawet nieruchomości.

Podsumowanie

Podatek od nieruchomości jest istotnym podatkiem lokalnym, który dotyczy większości właścicieli nieruchomości w Polsce. Zrozumienie, co obejmuje ten podatek, kto jest zobowiązany do jego płacenia, jak obliczyć jego wysokość oraz jakie są terminy płatności, jest kluczowe dla uniknięcia problemów finansowych i prawnych. Pamiętaj, aby regularnie sprawdzać uchwały rady gminy, aby być na bieżąco ze stawkami podatkowymi i ewentualnymi ulgami. W przypadku wątpliwości, warto skontaktować się z urzędem gminy, aby uzyskać szczegółowe informacje dotyczące podatku od nieruchomości w Twojej lokalizacji.

Najczęściej zadawane pytania (FAQ)

- Czy muszę płacić podatek od nieruchomości za garaż?

- Tak, garaż, jako budynek lub jego część trwale związana z gruntem, podlega opodatkowaniu podatkiem od nieruchomości. Stawka podatku może być różna w zależności od tego, czy garaż jest wolnostojący, czy stanowi część budynku mieszkalnego.

- Czy podatek od nieruchomości obejmuje działkę rekreacyjną?

- Tak, działka rekreacyjna, jako grunt, podlega opodatkowaniu podatkiem od nieruchomości, chyba że jest to użytek rolny, leśny lub zadrzewiony i zakrzewiony na użytkach rolnych i nie jest zajęta na działalność gospodarczą inną niż rolnicza lub leśna.

- Jak często zmieniają się stawki podatku od nieruchomości?

- Stawki podatku od nieruchomości są ustalane przez rady gmin corocznie. Maksymalne stawki są ogłaszane przez Ministra Finansów, ale gminy mogą ustalać stawki niższe. W praktyce stawki podatku zmieniają się zazwyczaj co roku, dostosowując się do inflacji i potrzeb budżetowych gminy.

- Gdzie mogę znaleźć aktualne stawki podatku od nieruchomości dla mojej gminy?

- Aktualne stawki podatku od nieruchomości dla Twojej gminy znajdziesz w uchwale rady gminy, która jest publikowana w Dzienniku Urzędowym Województwa oraz na stronie internetowej gminy. Możesz również uzyskać informacje w urzędzie gminy.

- Co się stanie, jeśli spóźnię się z zapłatą podatku od nieruchomości?

- W przypadku spóźnienia z zapłatą podatku od nieruchomości, gmina naliczy odsetki za zwłokę. W przypadku dłuższego opóźnienia, gmina może wszcząć postępowanie egzekucyjne w celu odzyskania należności.

Zainteresował Cię artykuł Podatek od Nieruchomości: Kompleksowy Przewodnik? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!