19/05/2025

Darowizna nieruchomości to popularny sposób na przekazanie majątku bliskim, jednak wiąże się z pewnymi obowiązkami podatkowymi. W Polsce podatek od darowizny nieruchomości reguluje ustawa o podatku od spadków i darowizn. Zrozumienie zasad opodatkowania jest kluczowe, aby uniknąć nieprzyjemnych niespodzianek i skutecznie zaplanować przekazanie nieruchomości. W tym artykule szczegółowo omówimy, ile wynosi podatek od darowizny nieruchomości, jakie są aktualne kwoty wolne od podatku, progi podatkowe, a także jakie zwolnienia i ulgi przysługują obdarowanym.

Czym jest podatek od darowizny nieruchomości?

Podatek od darowizny nieruchomości to opłata, którą obdarowany jest zobowiązany uiścić w związku z otrzymaniem nieruchomości w formie darowizny. Jest to podatek majątkowy, który naliczany jest od wartości przekazanej nieruchomości. Wysokość podatku zależy od kilku czynników, w tym od stopnia pokrewieństwa między darczyńcą a obdarowanym oraz wartości darowanej nieruchomości. Warto zaznaczyć, że podatek ten różni się od podatku dochodowego i VAT, które mogą być związane z innymi transakcjami nieruchomości.

Kwoty wolne od podatku i grupy podatkowe w 2025 roku

Wysokość podatku od darowizny nieruchomości jest ściśle powiązana z kwotami wolnymi od podatku oraz przynależnością obdarowanego do określonej grupy podatkowej. Kwoty wolne od podatku są regularnie aktualizowane, a od 1 lipca 2023 roku obowiązują znacznie podwyższone limity, które będą obowiązywać również w 2025 roku.

W 2025 roku kwoty wolne od podatku dla poszczególnych grup podatkowych wynoszą:

- Grupa I: 36 120 zł (wcześniej 10 434 zł) – obejmuje małżonka, zstępnych (dzieci, wnuki), wstępnych (rodzice, dziadkowie), pasierba, zięcia, synową, rodzeństwo, ojczyma, macochę i teściów.

- Grupa II: 27 090 zł (wcześniej 7 878 zł) – obejmuje zstępnych rodzeństwa (np. dzieci siostry), rodzeństwo rodziców, zstępnych i małżonków pasierbów, małżonków rodzeństwa i rodzeństwo małżonków, małżonków rodzeństwa małżonków, małżonków innych zstępnych.

- Grupa III: 5 733 zł (wcześniej 5 308 zł) – obejmuje pozostałych nabywców, czyli osoby niespokrewnione lub dalekich krewnych.

Tabela: Kwoty wolne od podatku od darowizn w 2025 roku

| Grupa Podatkowa | Kwota Wolna od Podatku |

|---|---|

| Grupa I | 36 120 zł |

| Grupa II | 27 090 zł |

| Grupa III | 5 733 zł |

Stawki podatku od darowizny nieruchomości

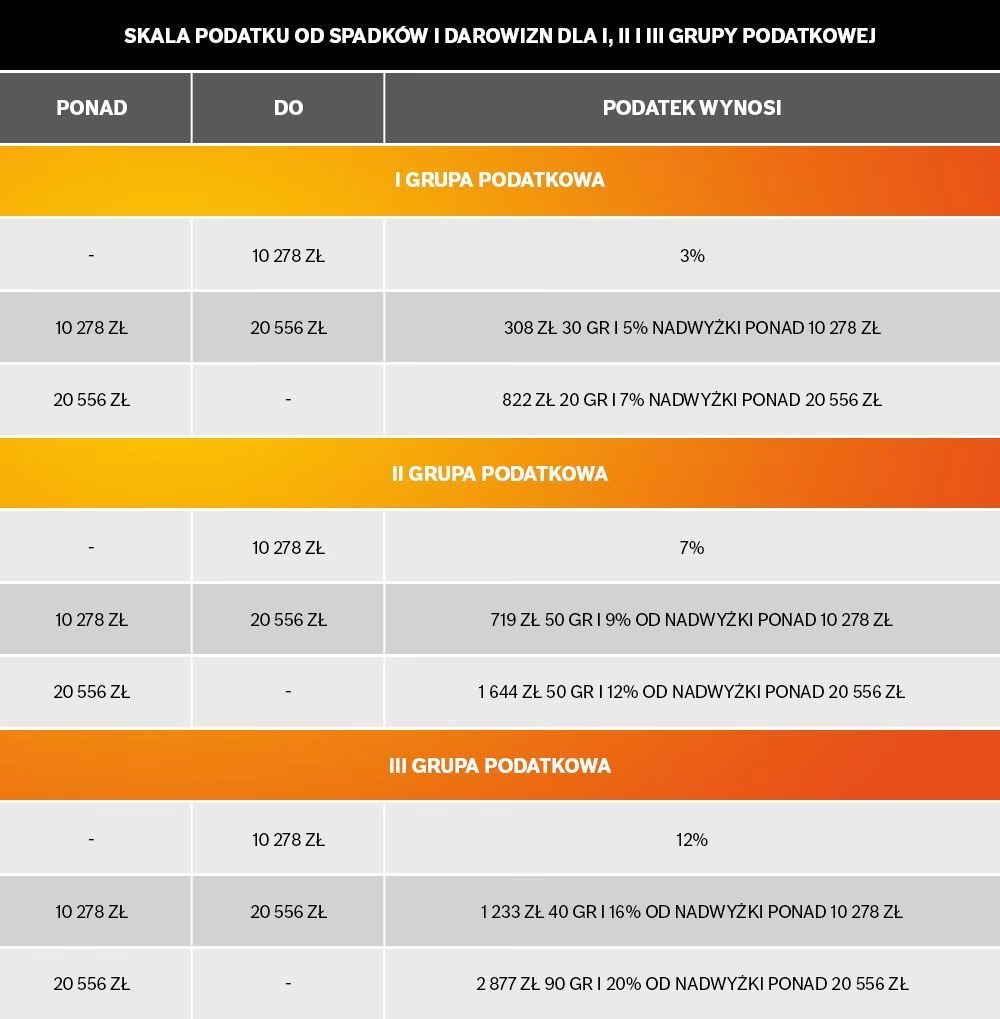

Podatek od darowizny nieruchomości obliczany jest progresywnie, co oznacza, że stawka podatku wzrasta wraz z wartością darowizny. Stawki podatku są różne dla każdej grupy podatkowej i obowiązują od nadwyżki wartości darowizny ponad kwotę wolną od podatku. Aktualne stawki podatku obowiązujące od 30 czerwca 2023 roku, które będą obowiązywać również w 2025 roku, przedstawiają się następująco:

Grupa Podatkowa I

Tabela: Stawki podatku dla I grupy podatkowej

| Wartość darowizny ponad kwotę wolną | Podatek |

|---|---|

| Do 11 833 zł | 3% |

| Od 11 833 zł do 23 665 zł | 355 zł + 5% od nadwyżki ponad 11 833 zł |

| Powyżej 23 665 zł | 946,60 zł + 7% od nadwyżki ponad 23 665 zł |

Grupa Podatkowa II

Tabela: Stawki podatku dla II grupy podatkowej

| Wartość darowizny ponad kwotę wolną | Podatek |

|---|---|

| Do 11 833 zł | 7% |

| Od 11 833 zł do 23 665 zł | 828,40 zł + 9% od nadwyżki ponad 11 833 zł |

| Powyżej 23 665 zł | 1 893,30 zł + 12% od nadwyżki ponad 23 665 zł |

Grupa Podatkowa III

Tabela: Stawki podatku dla III grupy podatkowej

| Wartość darowizny ponad kwotę wolną | Podatek |

|---|---|

| Do 11 833 zł | 12% |

| Od 11 833 zł do 23 665 zł | 1 420 zł + 16% od nadwyżki ponad 11 833 zł |

| Powyżej 23 665 zł | 3 313,20 zł + 20% od nadwyżki ponad 23 665 zł |

Sumowanie darowizn z 5 lat

Ważną zasadą jest sumowanie darowizn od jednego darczyńcy w okresie 5 lat. Oznacza to, że przy obliczaniu podatku bierze się pod uwagę wartość wszystkich darowizn otrzymanych od tej samej osoby w danym roku oraz w ciągu 5 lat poprzedzających ten rok. Ma to zapobiegać unikaniu podatku poprzez dzielenie darowizny na mniejsze części. Dlatego, planując darowiznę nieruchomości, warto wziąć pod uwagę wcześniejsze darowizny od tego samego darczyńcy.

Zwolnienia z podatku od darowizny nieruchomości

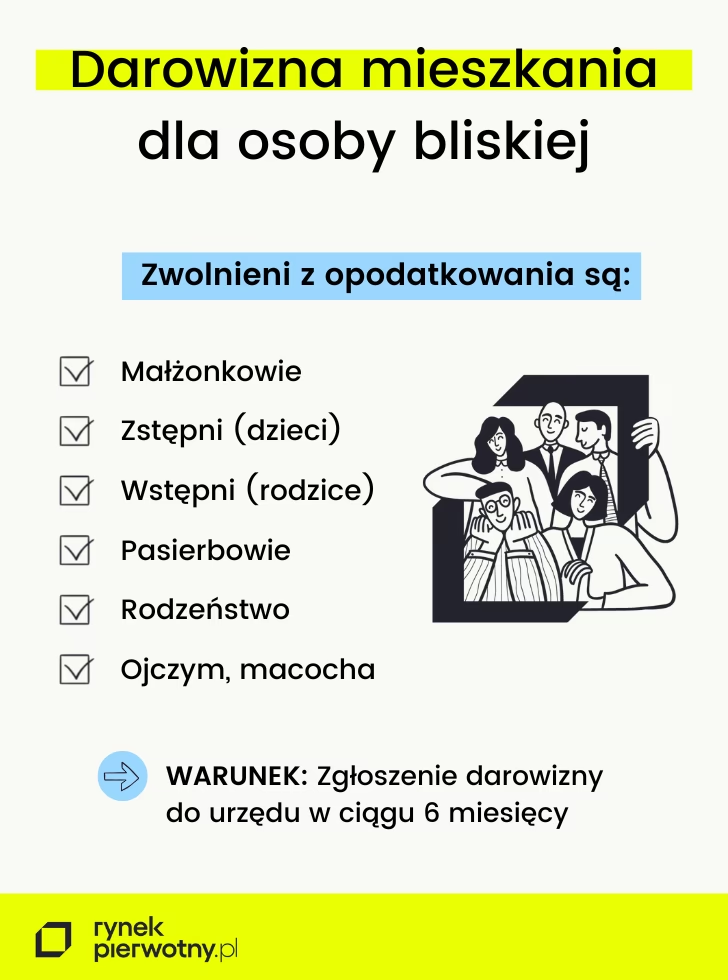

Istnieją sytuacje, w których darowizna nieruchomości może być całkowicie zwolniona z podatku. Najważniejsze zwolnienia dotyczą tzw. grupy zerowej oraz ulgi mieszkaniowej.

Grupa Zerowa

Do grupy zerowej zalicza się najbliższą rodzinę, czyli małżonka, zstępnych (dzieci, wnuki), wstępnych (rodzice, dziadkowie), pasierba, rodzeństwo, ojczyma i macochę. Darowizny pomiędzy osobami z grupy zerowej są zwolnione z podatku bez względu na wartość darowizny, pod warunkiem zgłoszenia darowizny do urzędu skarbowego w ciągu 6 miesięcy od jej otrzymania na formularzu SD-Z2. W przypadku darowizny pieniężnej, konieczne jest udokumentowanie przekazania środków przelewem bankowym lub przekazem pocztowym.

Ulga Mieszkaniowa

Ulga mieszkaniowa to kolejne ważne zwolnienie. Przysługuje ono osobom z I grupy podatkowej, które otrzymały w darowiźnie nieruchomość mieszkalną. W ramach tej ulgi, do podstawy opodatkowania nie wlicza się wartości powierzchni użytkowej nieruchomości do 110 m2, pod warunkiem że obdarowany nie ma niezaspokojonych potrzeb mieszkaniowych i zamieszka w darowanej nieruchomości w ciągu roku od daty darowizny i nie zbędzie jej przez 5 lat.

Obowiązki zgłoszeniowe i terminy

W większości przypadków, aby skorzystać ze zwolnienia z podatku lub uniknąć nieprzyjemności związanych z niedopełnieniem formalności, konieczne jest zgłoszenie darowizny do urzędu skarbowego. Zgłoszenia dokonuje się na formularzu SD-Z2 w terminie 6 miesięcy od powstania obowiązku podatkowego. W przypadku darowizny nieruchomości w formie aktu notarialnego, to notariusz dokonuje zgłoszenia darowizny do urzędu skarbowego.

Jak uniknąć podatku od darowizny nieruchomości legalnie?

Legalne sposoby na uniknięcie podatku od darowizny nieruchomości obejmują:

- Skorzystanie ze zwolnienia dla grupy zerowej (darowizna dla najbliższej rodziny i zgłoszenie SD-Z2).

- Wykorzystanie ulgi mieszkaniowej (dla I grupy podatkowej, spełnienie warunków mieszkaniowych).

- Upewnienie się, że wartość darowizny nie przekracza kwoty wolnej od podatku (szczególnie w przypadku dalszej rodziny lub osób niespokrewnionych).

- Rozłożenie darowizny na mniejsze części w czasie (należy jednak pamiętać o 5-letnim okresie sumowania darowizn).

FAQ - Najczęściej zadawane pytania

Czy darowizna nieruchomości od rodziców dla dziecka jest opodatkowana?

Darowizna nieruchomości od rodziców dla dziecka jest zazwyczaj zwolniona z podatku, jeśli mieści się w grupie zerowej i zostanie zgłoszona do urzędu skarbowego na formularzu SD-Z2 w ciągu 6 miesięcy. Wartość darowizny nie ma limitu w tym przypadku.

Czy muszę płacić podatek od darowizny mieszkania od dziadków?

Podobnie jak w przypadku darowizny od rodziców, darowizna mieszkania od dziadków dla wnuków również należy do grupy zerowej i jest zwolniona z podatku, pod warunkiem zgłoszenia SD-Z2 w terminie 6 miesięcy.

Co się stanie, jeśli nie zgłoszę darowizny do urzędu skarbowego?

Niezgłoszenie darowizny, gdy jest to wymagane, może skutkować utratą prawa do zwolnienia z podatku, a w konsekwencji koniecznością zapłaty podatku na zasadach ogólnych dla odpowiedniej grupy podatkowej oraz potencjalnymi karami.

Czy darowizna pieniężna również podlega podatkowi od darowizn?

Tak, darowizna pieniężna również podlega podatkowi od darowizn, ale obowiązują te same kwoty wolne od podatku i grupy podatkowe, co w przypadku darowizny nieruchomości. Dla grupy zerowej darowizna pieniężna również jest zwolniona, pod warunkiem zgłoszenia SD-Z2 i udokumentowania przelewu.

Kto płaci podatek od darowizny nieruchomości – darczyńca czy obdarowany?

Obowiązek zapłaty podatku od darowizny nieruchomości spoczywa na obdarowanym, czyli na osobie otrzymującej nieruchomość.

Podsumowanie

Podatek od darowizny nieruchomości to istotny aspekt prawny i finansowy przy przekazywaniu majątku. Zrozumienie grup podatkowych, kwot wolnych od podatku, stawek podatkowych oraz dostępnych zwolnień jest kluczowe dla prawidłowego zaplanowania darowizny i uniknięcia niepotrzebnych kosztów. Szczególnie korzystne są przepisy dla najbliższej rodziny (grupa zerowa), które umożliwiają przekazanie nieruchomości bez podatku, pod warunkiem dopełnienia formalności zgłoszeniowych. Pamiętaj o terminach zgłoszeń i skorzystaj z dostępnych ulg, aby darowizna nieruchomości była korzystna i bezpieczna dla obu stron.

Zainteresował Cię artykuł Podatek od darowizny nieruchomości w Polsce? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!