13/05/2018

Sprzedaż nieruchomości w ramach działalności gospodarczej zazwyczaj wiąże się z koniecznością zapłaty podatku VAT. Jednakże, polskie przepisy podatkowe przewidują szereg zwolnień, które mogą znacząco wpłynąć na opłacalność transakcji. W pewnych sytuacjach, rezygnacja ze zwolnienia z VAT może okazać się korzystniejsza. Kiedy zatem warto rozważyć takie rozwiązanie i jakie są tego konsekwencje? Ten artykuł szczegółowo analizuje te kwestie, pomagając przedsiębiorcom zrozumieć zawiłości związane z VAT przy sprzedaży nieruchomości.

Zwolnienie z VAT nieruchomości wykorzystywanej w działalności zwolnionej

Pierwsza sytuacja, w której sprzedaż nieruchomości może być zwolniona z VAT, dotyczy nieruchomości wykorzystywanych wyłącznie do działalności zwolnionej z tego podatku. Kluczowym warunkiem jest, aby przy nabyciu lub wytworzeniu tej nieruchomości sprzedającemu nie przysługiwało prawo do odliczenia VAT. Należy tutaj wyraźnie podkreślić, że zwolnienie to nie obejmuje sytuacji, gdy nieruchomość była wykorzystywana w działalności niepodlegającej opodatkowaniu VAT. Działalność zwolniona z VAT to kategoria odrębna od działalności, która w ogóle nie podlega temu podatkowi. Przykładowo, nabycie nieruchomości jako zorganizowanej części przedsiębiorstwa może wykluczyć możliwość skorzystania z tego zwolnienia.

Zwolnienie z VAT dostawy budynków i budowli – zasady ogólne

Co do zasady, sprzedaż budynków lub budowli jest zwolniona z VAT, o ile nie następuje w ramach pierwszego zasiedlenia lub przed nim. Definicja pierwszego zasiedlenia jest tutaj istotna. Obejmuje ona oddanie budynku lub budowli do użytkowania pierwszemu nabywcy lub użytkownikowi na jego własne potrzeby, po wybudowaniu lub znaczącym ulepszeniu. Ulepszenie jest uznawane za znaczące, jeśli wydatki na nie poniesione wyniosły co najmniej 30% wartości początkowej nieruchomości. Dodatkowo, zwolnienie nie przysługuje, jeśli sprzedaż następuje przed upływem 2 lat od pierwszego zasiedlenia.

Alternatywne zwolnienie z VAT – warunki dodatkowe

Jeśli nieruchomość nie spełnia warunków zwolnienia omówionych powyżej, istnieje jeszcze jedna możliwość skorzystania ze zwolnienia z VAT przy sprzedaży budynków lub budowli. Jest to możliwe pod warunkiem, że spełnione są łącznie dwa warunki:

- Sprzedającemu nie przysługiwało prawo do odliczenia VAT przy nabyciu, imporcie lub wytworzeniu budynku (budowli).

- Sprzedający nie ponosił wydatków na ulepszenie budynku (budowli), w stosunku do których przysługiwało mu prawo do odliczenia VAT. Jeśli jednak takie wydatki były poniesione, aby zwolnienie było możliwe, muszą być one niższe niż 30% początkowej wartości budynku lub budowli.

Spełnienie tych warunków pozwala na zastosowanie zwolnienia z VAT, nawet jeśli standardowe warunki dotyczące pierwszego zasiedlenia nie są spełnione.

Kiedy rezygnacja ze zwolnienia z VAT staje się opłacalna?

Przepisy dają możliwość rezygnacji ze zwolnienia z VAT w przypadku dostawy budynków, budowli lub ich części. Rezygnacja ta może być korzystna w określonych sytuacjach, szczególnie gdy nabywcą nieruchomości jest czynny podatnik VAT. W takim przypadku, nabywca może odliczyć VAT naliczony przy zakupie, co czyni transakcję bardziej atrakcyjną z jego perspektywy. Sprzedający, decydując się na opodatkowanie transakcji VAT-em, może zyskać przewagę konkurencyjną, przyciągając nabywców, dla których możliwość odliczenia VAT jest kluczowa.

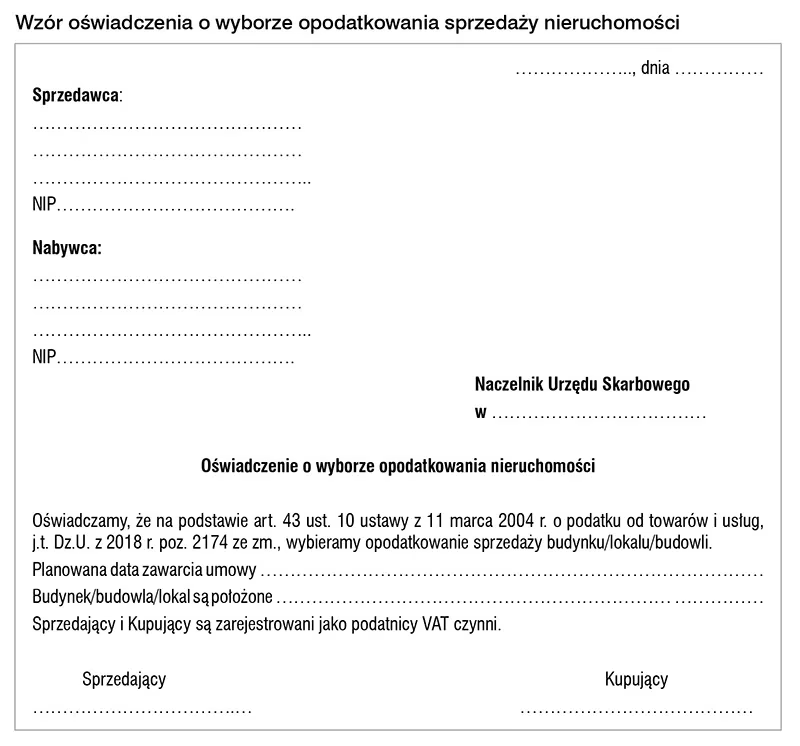

Jak zrezygnować ze zwolnienia z VAT? Formalności

Do niedawna, rezygnacja ze zwolnienia z VAT wymagała złożenia pisemnego oświadczenia do naczelnika urzędu skarbowego przed dniem dokonania dostawy. Obecnie, procedura została uproszczona. Rezygnacja ze zwolnienia jest możliwa poprzez złożenie zgodnego oświadczenia stron transakcji w akcie notarialnym. Zarówno sprzedający, jak i kupujący muszą być czynnymi podatnikami VAT, aby rezygnacja była skuteczna. Oświadczenie w akcie notarialnym jest obecnie najwygodniejszą i najczęściej stosowaną formą rezygnacji ze zwolnienia.

Podmiotowe zwolnienie z VAT – limit 200 000 zł i rezygnacja

Oprócz zwolnień dotyczących konkretnych transakcji, istnieje również podmiotowe zwolnienie z VAT, przysługujące podatnikom, u których wartość sprzedaży nie przekroczyła łącznie 200 000 zł w poprzednim roku podatkowym. Podatnicy rozpoczynający działalność w trakcie roku, limit ten obliczają proporcjonalnie do okresu prowadzonej działalności. Wartość sprzedaży nie obejmuje kwoty podatku VAT, a także niektórych transakcji, takich jak WDT, WSTO, czy dostawa środków trwałych. Jednakże, transakcje związane z nieruchomościami są wliczane do limitu, z pewnymi wyjątkami. Niektórzy podatnicy są wyłączeni z możliwości korzystania ze zwolnienia podmiotowego, m.in. dokonujący dostaw towarów akcyzowych (z pewnymi wyjątkami) oraz świadczący usługi prawnicze czy doradcze.

Rezygnacja ze zwolnienia podmiotowego – procedura i konsekwencje

Podatnik uprawniony do zwolnienia podmiotowego z VAT może z niego zrezygnować. Rezygnacja wymaga pisemnego zawiadomienia naczelnika urzędu skarbowego przed początkiem miesiąca, w którym podatnik rezygnuje ze zwolnienia. Utrata prawa do zwolnienia lub rezygnacja z niego skutkuje obowiązkiem rejestracji jako podatnik VAT czynny poprzez złożenie druku VAT-R. Podatnik, który utracił prawo do zwolnienia lub z niego zrezygnował, może do niego powrócić, ale nie wcześniej niż po upływie roku, licząc od końca roku, w którym utracił to prawo lub z niego zrezygnował. Powrót do zwolnienia wymaga aktualizacji danych na formularzu VAT-R.

Konsekwencje rezygnacji ze zwolnienia z VAT – korekta VAT naliczonego

Rezygnacja ze zwolnienia z VAT, zarówno transakcyjnego, jak i podmiotowego, wiąże się z pewnymi konsekwencjami. Jedną z nich jest brak prawa do odliczenia VAT naliczonego w okresie korzystania ze zwolnienia podmiotowego. W przypadku powrotu do zwolnienia, konieczna może być korekta VAT naliczonego od towarów i środków trwałych nabytych w czasie, gdy podatnik był czynnym podatnikiem VAT. Sposób korekty zależy od rodzaju składnika majątku. Dla środków trwałych o wartości początkowej przekraczającej 15 000 zł, korekta dokonywana jest przez 5 lat (dla nieruchomości przez 10 lat). Dla wyposażenia i środków trwałych o niższej wartości, korekta jest jednorazowa, w deklaracji za okres, w którym nastąpiła zmiana statusu VAT. Podobnie, korekta dotyczy towarów handlowych posiadanych na stanie w momencie rezygnacji ze zwolnienia.

Faktury przy sprzedaży nieruchomości – kiedy wystawiać?

Podatnik korzystający ze zwolnienia z VAT nie ma obowiązku wystawiania faktur, chyba że zażąda tego nabywca w terminie 3 miesięcy od końca miesiąca, w którym dokonano dostawy towaru lub usługi. W przypadku sprzedaży nieruchomości, faktura powinna zawierać podstawowe dane, takie jak data wystawienia, numer kolejny, dane sprzedawcy i nabywcy, nazwę nieruchomości, cenę jednostkową oraz kwotę należności ogółem. W przypadku sprzedaży opodatkowanej VAT, faktura musi zawierać wszystkie elementy wymagane dla faktury VAT, w tym stawkę i kwotę podatku.

Podsumowanie – rezygnacja ze zwolnienia z VAT w sprzedaży nieruchomości

Decyzja o rezygnacji ze zwolnienia z VAT przy sprzedaży nieruchomości powinna być dobrze przemyślana i dostosowana do konkretnej sytuacji. Warto rozważyć rezygnację, gdy nabywcą jest czynny podatnik VAT, dla którego możliwość odliczenia VAT jest istotna. Rezygnacja wymaga dopełnienia formalności, takich jak złożenie oświadczenia w akcie notarialnym. Należy również pamiętać o konsekwencjach związanych z brakiem prawa do odliczenia VAT w okresie zwolnienia oraz ewentualnej korekcie VAT naliczonego przy powrocie do zwolnienia. Zrozumienie przepisów dotyczących VAT przy sprzedaży nieruchomości jest kluczowe dla prawidłowego rozliczenia transakcji i uniknięcia potencjalnych problemów z organami podatkowymi. W przypadku wątpliwości, zawsze warto skonsultować się z doradcą podatkowym.

Najczęściej zadawane pytania (FAQ)

- Kiedy sprzedaż nieruchomości jest zwolniona z VAT?

- Sprzedaż nieruchomości może być zwolniona z VAT w kilku przypadkach, m.in. gdy nieruchomość była wykorzystywana wyłącznie w działalności zwolnionej z VAT, lub gdy sprzedaż budynku lub budowli nie następuje w ramach pierwszego zasiedlenia lub przed upływem 2 lat od pierwszego zasiedlenia, a także w pewnych sytuacjach, gdy sprzedającemu nie przysługiwało prawo do odliczenia VAT przy nabyciu lub ulepszeniu nieruchomości.

- Jak zrezygnować ze zwolnienia z VAT przy sprzedaży nieruchomości?

- Obecnie, rezygnacja ze zwolnienia z VAT jest możliwa poprzez złożenie zgodnego oświadczenia stron transakcji w akcie notarialnym. Zarówno sprzedający, jak i kupujący muszą być czynnymi podatnikami VAT.

- Czy rezygnacja ze zwolnienia z VAT jest zawsze korzystna?

- Rezygnacja ze zwolnienia z VAT może być korzystna, szczególnie gdy nabywcą nieruchomości jest czynny podatnik VAT, który może odliczyć VAT naliczony przy zakupie. W innych przypadkach, korzyści mogą być mniejsze lub brak.

- Co to jest pierwsze zasiedlenie nieruchomości?

- Pierwsze zasiedlenie to oddanie budynku lub budowli do użytkowania pierwszemu nabywcy lub użytkownikowi na jego własne potrzeby, po wybudowaniu lub znaczącym ulepszeniu (wydatki na ulepszenie przekroczyły 30% wartości początkowej).

- Jaki jest limit wartości sprzedaży uprawniający do zwolnienia podmiotowego z VAT w 2024 roku?

- Limit wartości sprzedaży uprawniający do zwolnienia podmiotowego z VAT w 2024 roku wynosi 200 000 zł.

Zainteresował Cię artykuł Rezygnacja ze zwolnienia VAT przy sprzedaży nieruchomości? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!