23/04/2025

Podatek od nieruchomości to kluczowy element systemu podatkowego w Polsce, stanowiący istotne źródło dochodów dla samorządów gminnych. Jest to podatek lokalny, co oznacza, że jego wpływy bezpośrednio zasilają budżet gminy, umożliwiając realizację lokalnych inwestycji i usług publicznych. Zrozumienie, co wpływa na jego wysokość, jest ważne zarówno dla właścicieli nieruchomości, jak i dla osób planujących zakup lub inwestycję w nieruchomości. W niniejszym artykule przyjrzymy się bliżej czynnikom determinującym podatek od nieruchomości, wyjaśnimy, kto jest zobowiązany do jego płacenia oraz jakie nieruchomości podlegają opodatkowaniu.

Jakie nieruchomości podlegają opodatkowaniu?

Ustawa o podatkach i opłatach lokalnych precyzuje, jakie nieruchomości i obiekty budowlane podlegają opodatkowaniu podatkiem od nieruchomości. Zgodnie z przepisami, opodatkowaniu podlegają:

- Grunty - bez względu na ich rodzaj i przeznaczenie, z wyjątkiem użytków rolnych i lasów, chyba że są zajęte na prowadzenie działalności gospodarczej.

- Budynki lub ich części - budynki mieszkalne, komercyjne, gospodarcze i inne. Opodatkowaniu podlegają zarówno całe budynki, jak i ich wyodrębnione części, np. mieszkania w bloku.

- Budowle lub ich części związane z prowadzeniem działalności gospodarczej - mosty, drogi, sieci telekomunikacyjne, hale produkcyjne i magazynowe, a także inne obiekty inżynierskie i techniczne wykorzystywane w działalności gospodarczej.

Warto zaznaczyć, że ustawodawca przewidział również wyłączenia z opodatkowania. Nie podlegają mu m.in. użytki rolne i lasy (chyba że są wykorzystywane do działalności gospodarczej), grunty pod morskimi wodami wewnętrznymi oraz nieruchomości będące własnością placówek dyplomatycznych.

Kto jest zobowiązany do zapłaty podatku od nieruchomości?

Podatek od nieruchomości obciąża konkretne podmioty, które ustawa o podatkach i opłatach lokalnych definiuje jako podatników. Są to:

- Właściciele nieruchomości lub obiektów budowlanych - osoby fizyczne, osoby prawne oraz jednostki organizacyjne, w tym spółki nieposiadające osobowości prawnej, które posiadają prawo własności do nieruchomości. Co istotne, Naczelny Sąd Administracyjny wskazuje, że nawet w przypadku nieważnego nabycia nieruchomości, za podatek odpowiada osoba wpisana w księdze wieczystej jako właściciel. Jest to istotne orzeczenie podkreślające wagę wpisów w księgach wieczystych w kontekście zobowiązań podatkowych.

- Posiadacze samoistni - osoby, które faktycznie władają nieruchomością jak właściciel, nawet jeśli nie posiadają formalnego tytułu prawnego. Posiadanie samoistne charakteryzuje się animus possidendi, czyli wolą posiadania rzeczy dla siebie, jak właściciel.

- Użytkownicy wieczyści gruntów - osoby fizyczne i prawne, które posiadają prawo użytkowania wieczystego gruntów. Użytkowanie wieczyste jest prawem zbliżonym do własności, jednak ograniczonym czasowo i wymagającym uiszczania opłat rocznych.

- Posiadacze nieruchomości lub ich części albo obiektów budowlanych lub ich części, stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego - w tym przypadku chodzi o posiadaczy zależnych, czyli osoby, które władają nieruchomością na podstawie innego tytułu prawnego niż własność, np. umowy najmu, dzierżawy lub użyczenia.

Co wpływa na wysokość podatku od nieruchomości?

Wysokość podatku od nieruchomości nie jest wartością stałą i zależy od kilku kluczowych czynników. Najważniejsze z nich to:

- Powierzchnia nieruchomości - dla gruntów podstawą opodatkowania jest ich powierzchnia, wyrażona zazwyczaj w metrach kwadratowych. Im większa powierzchnia gruntu, tym wyższy podatek.

- Powierzchnia użytkowa budynków lub ich części - w przypadku budynków i ich części, podatek obliczany jest na podstawie powierzchni użytkowej, czyli powierzchni pomieszczeń służących zaspokajaniu potrzeb mieszkaniowych lub użytkowych. Powierzchnia użytkowa jest mierzona wewnątrz ścian budynku, pomijając powierzchnię ścian konstrukcyjnych.

- Wartość budowli lub ich części związanych z prowadzeniem działalności gospodarczej - dla budowli, takich jak hale produkcyjne czy magazyny, podstawą opodatkowania jest ich wartość. Wartość ta ustalana jest na podstawie przepisów o podatkach dochodowych.

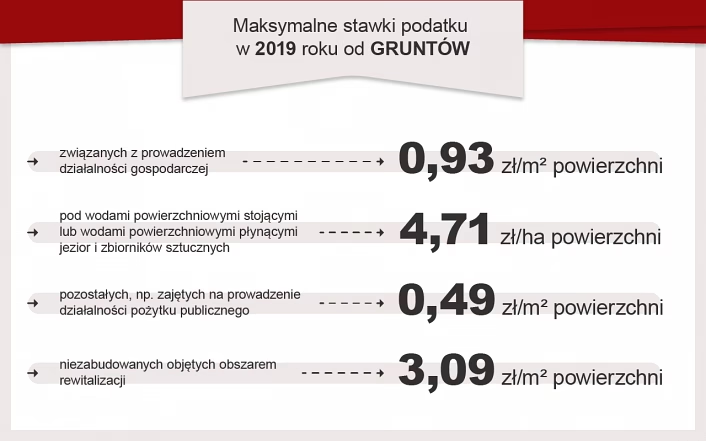

- Stawki podatku - stawki podatku od nieruchomości są ustalane przez rady gmin w drodze uchwały. Ustawodawca określa jedynie maksymalne stawki, których gminy nie mogą przekroczyć. W praktyce, stawki podatku mogą się różnić w poszczególnych gminach, co ma bezpośredni wpływ na wysokość podatku płaconego przez właścicieli nieruchomości.

Rady gmin, ustalając stawki podatku, mają pewną swobodę, jednak muszą działać w granicach określonych przez ustawę. Mogą różnicować stawki dla poszczególnych rodzajów nieruchomości, uwzględniając np. ich lokalizację, rodzaj zabudowy, przeznaczenie czy sposób wykorzystania. Kryteria różnicowania stawek muszą mieć charakter przedmiotowy, czyli odnosić się do cech nieruchomości, a nie do sytuacji osobistej podatnika.

Powstanie i wygaśnięcie obowiązku podatkowego oraz terminy płatności

Obowiązek podatkowy w podatku od nieruchomości powstaje z mocy prawa, z chwilą zaistnienia okoliczności uzasadniających powstanie tego obowiązku. Zasadą jest, że obowiązek podatkowy powstaje od pierwszego dnia miesiąca następującego po miesiącu, w którym nastąpiło zdarzenie powodujące powstanie tego obowiązku. Przykładowo, w przypadku nabycia nieruchomości, obowiązek podatkowy powstaje od pierwszego dnia miesiąca następującego po miesiącu, w którym dokonano zakupu.

W przypadku budowli lub budynków, obowiązek podatkowy powstaje 1 stycznia roku następującego po roku, w którym budowa została zakończona lub w którym rozpoczęto jej użytkowanie przed ostatecznym wykończeniem.

Obowiązek podatkowy wygasa z upływem miesiąca, w którym ustały okoliczności uzasadniające ten obowiązek. Przykładowo, w przypadku sprzedaży nieruchomości, obowiązek podatkowy wygasa z końcem miesiąca, w którym dokonano sprzedaży.

Podatnicy podatku od nieruchomości są zobowiązani do składania informacji o nieruchomościach i obiektach budowlanych lub deklaracji na podatek od nieruchomości do wójta, burmistrza lub prezydenta miasta, właściwego ze względu na miejsce położenia nieruchomości. Terminy płatności podatku są zróżnicowane w zależności od rodzaju podatnika:

- Osoby fizyczne płacą podatek w czterech ratach, proporcjonalnych do czasu trwania obowiązku podatkowego, w terminach: do 15 marca, 15 maja, 15 września i 15 listopada roku podatkowego.

- Osoby prawne i jednostki organizacyjne niemające osobowości prawnej płacą podatek za poszczególne miesiące w ratach proporcjonalnych do czasu trwania obowiązku podatkowego, w terminie do 15. dnia każdego miesiąca, a za styczeń do 31 stycznia.

Jeżeli kwota podatku nie przekracza 100 zł, podatek jest płatny jednorazowo, w terminie płatności pierwszej raty.

Zwolnienia z podatku od nieruchomości

Ustawodawca przewidział szereg zwolnień z podatku od nieruchomości, które mają na celu wspieranie określonych grup społecznych, sektorów gospodarki lub realizacji celów publicznych. Zwolnienia te są określone zarówno w ustawie o podatkach i opłatach lokalnych, jak i w innych ustawach.

Art. 7 ustawy o podatkach i opłatach lokalnych wymienia m.in. zwolnienia dla:

- Gruntów, budynków i budowli wchodzących w skład infrastruktury kolejowej i portowej.

- Budynków gospodarczych.

- Uczelni.

- Zakładów pracy chronionej.

- Instytutów badawczych.

Zwolnienia z podatku od nieruchomości mogą wynikać również z innych ustaw, np. ustawy o szczególnych zasadach przygotowania i realizacji inwestycji w zakresie dróg publicznych lub ustaw regulujących stosunki państwa z kościołami i związkami wyznaniowymi.

Co istotne, rady gmin mają również uprawnienie do wprowadzenia dodatkowych zwolnień przedmiotowych, nie wymienionych w ustawie o podatkach i opłatach lokalnych. Daje to gminom możliwość dostosowania polityki podatkowej do lokalnych potrzeb i specyfiki.

Podsumowanie

Podatek od nieruchomości jest istotnym podatkiem lokalnym, na którego wysokość wpływa wiele czynników. Zrozumienie zasad opodatkowania, stawek podatkowych, terminów płatności oraz dostępnych zwolnień jest kluczowe dla prawidłowego wywiązywania się z obowiązków podatkowych i efektywnego zarządzania finansami związanymi z nieruchomościami. Warto pamiętać, że stawki podatku mogą się różnić w zależności od gminy, dlatego zawsze należy sprawdzić aktualne uchwały rady gminy, w której położona jest nieruchomość.

Zainteresował Cię artykuł Co wpływa na wysokość podatku od nieruchomości?? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!