21/01/2020

Zamiana nieruchomości to alternatywa dla sprzedaży i kupna, która może okazać się korzystna w wielu sytuacjach życiowych. Pozwala na zmianę miejsca zamieszkania bez konieczności angażowania dużych środków finansowych, szczególnie gdy zależy nam na konkretnej lokalizacji lub typie nieruchomości. W tym artykule kompleksowo omówimy, czym jest zamiana nieruchomości, jakie są jej zasady, koszty oraz aspekty prawne i podatkowe, abyś mógł świadomie podjąć decyzję, czy jest to rozwiązanie dla Ciebie.

Co to jest zamiana nieruchomości? Definicja i Podstawy Prawne

Zamiana nieruchomości to umowa cywilnoprawna, w której dwie strony wymieniają się prawami własności do swoich nieruchomości. Mówiąc prościej, jeśli posiadasz mieszkanie i chcesz zamienić je na dom należący do kogoś innego, zamiana nieruchomości to formalny sposób na dokonanie takiej transakcji. Jest to prawnie wiążąca czynność, tak samo ważna jak sprzedaż czy darowizna.

Podstawę prawną zamiany nieruchomości w Polsce stanowi Kodeks cywilny. Artykuł 603 KC definiuje umowę zamiany, stanowiąc, że każda ze stron zobowiązuje się przenieść własność rzeczy w zamian za zobowiązanie się do przeniesienia własności innej rzeczy. Co istotne, artykuł 604 KC wskazuje, że do zamiany stosuje się odpowiednio przepisy o sprzedaży. To oznacza, że wiele zasad dotyczących sprzedaży nieruchomości, takich jak forma umowy czy rękojmia, ma zastosowanie również do zamiany.

Jakie nieruchomości można zamienić? Przedmiot zamiany

Przedmiotem zamiany mogą być różne rodzaje nieruchomości, a także rzeczy i prawa majątkowe. Najczęściej zamienia się:

- Mieszkania własnościowe

- Domy

- Działki budowlane i rolne

- Spółdzielcze własnościowe prawo do lokalu

Warto podkreślić, że zamiana może dotyczyć nieruchomości o różnym charakterze. Możliwa jest zamiana mieszkania na dom, działki na mieszkanie, czy nawet dwóch mieszkań między sobą. Kluczowe jest, aby obie nieruchomości były zbywalne i stanowiły przedmiot prawa własności (lub innego zbywalnego prawa majątkowego) stron umowy zamiany.

Zamiana nieruchomości z dopłatą: Kiedy jest konieczna?

Nieruchomości rzadko mają identyczną wartość rynkową. Dlatego w przypadku zamiany często stosuje się dopłatę. Dopłata jest kwotą pieniężną, którą jedna ze stron transakcji przekazuje drugiej, aby wyrównać różnicę w wartości zamienianych nieruchomości. Wysokość dopłaty jest ustalana indywidualnie w umowie zamiany i zależy od rynkowej wartości obu nieruchomości.

Dopłata jest naturalnym elementem zamiany, szczególnie gdy zamieniamy na przykład mniejsze mieszkanie w centrum miasta na większy dom na obrzeżach. W takim przypadku właściciel domu, którego nieruchomość ma wyższą wartość, otrzymuje dopłatę od właściciela mieszkania.

Dokumenty potrzebne do zamiany nieruchomości u notariusza

Zamiana nieruchomości wymaga formy aktu notarialnego. Aby notariusz mógł sporządzić akt, strony transakcji muszą przedstawić odpowiednie dokumenty i informacje. Do podstawowych należą:

- Dane osobowe stron umowy zamiany: imiona i nazwiska, imiona rodziców, adresy zamieszkania, stan cywilny, numery dowodów osobistych lub paszportów, numery PESEL. W przypadku osób pozostających w związku małżeńskim konieczne jest określenie ustroju majątkowego (ustawowy lub umowny) i ewentualne przedstawienie dokumentu potwierdzającego zawarcie małżeńskiej umowy majątkowej.

- Dokument tożsamości: Dowód osobisty lub paszport.

- Numer PESEL.

- Oryginał pełnomocnictwa (jeśli strona jest reprezentowana przez pełnomocnika).

Oprócz tego, w zależności od rodzaju zamienianych nieruchomości, mogą być wymagane dodatkowe dokumenty, takie jak:

- Odpis z księgi wieczystej

- Podstawa nabycia nieruchomości (np. akt notarialny zakupu, darowizny, orzeczenie sądu o stwierdzeniu nabycia spadku).

- Zaświadczenie o braku zaległości w podatku od nieruchomości.

- Zaświadczenie o braku zaległości w opłatach eksploatacyjnych (np. od spółdzielni mieszkaniowej).

- Wypis z rejestru gruntów i budynków.

- Zaświadczenie o przeznaczeniu nieruchomości w miejscowym planie zagospodarowania przestrzennego (szczególnie istotne przy zamianie działek).

Dokładną listę dokumentów, jakie będą potrzebne w konkretnym przypadku, najlepiej ustalić z notariuszem przed umówionym terminem podpisania aktu.

Koszty zamiany nieruchomości u notariusza: Taksa notarialna i inne opłaty

Zamiana nieruchomości wiąże się z określonymi kosztami notarialnymi. Na całkowity koszt składają się:

- Taksa notarialna: Jest to wynagrodzenie notariusza za sporządzenie aktu notarialnego. Wysokość taksy notarialnej jest regulowana przez przepisy prawa i zależy od wartości przedmiotu zamiany (czyli wartości droższej z zamienianych nieruchomości). Maksymalne stawki taksy notarialnej określa rozporządzenie Ministra Sprawiedliwości.

- Koszty wypisów aktu notarialnego: Za każdy wypis aktu notarialnego notariusz pobiera opłatę. Zazwyczaj strony transakcji otrzymują po jednym wypisie.

- Opłata sądowa za wpisy w księdze wieczystej: Zamiana nieruchomości wymaga dokonania wpisów w księdze wieczystej, dotyczących zmiany właściciela. Opłaty sądowe za te wpisy są stałe i regulowane przez przepisy.

- Podatki: Notariusz jest płatnikiem niektórych podatków związanych z zamianą nieruchomości, takich jak podatek od czynności cywilnoprawnych (PCC) i VAT od taksy notarialnej.

- Koszty wniosku wieczystoksięgowego: Opłata za złożenie wniosku o wpis w księdze wieczystej.

Tabela taksy notarialnej (maksymalne stawki, aktualne na dzień sporządzenia artykułu, należy zawsze sprawdzić aktualne przepisy):

| Wartość zamiany | Maksymalna taksa notarialna |

|---|---|

| do 3 000 zł | 100 zł |

| powyżej 3 000 zł do 10 000 zł | 100 zł + 3% od nadwyżki powyżej 3 000 zł |

| powyżej 10 000 zł do 30 000 zł | 310 zł + 2% od nadwyżki powyżej 10 000 zł |

| powyżej 30 000 zł do 60 000 zł | 710 zł + 1% od nadwyżki powyżej 30 000 zł |

| powyżej 60 000 zł do 1 000 000 zł | 1 010 zł + 0,4% od nadwyżki powyżej 60 000 zł |

| powyżej 1 000 000 zł do 2 000 000 zł | 4 770 zł + 0,2% od nadwyżki powyżej 1 000 000 zł |

| powyżej 2 000 000 zł | 6 770 zł + 0,25% od nadwyżki powyżej 2 000 000 zł, ale nie więcej niż 10 000 zł (lub 7 500 zł dla I grupy podatkowej) |

Warto pamiętać, że podane stawki są maksymalne, a notariusz może ustalić niższą taksę. Koszty notarialne przy zamianie nieruchomości są zazwyczaj dzielone między strony transakcji, chyba że umowa stanowi inaczej.

Zamiana mieszkania: Czy to możliwe i kiedy się opłaca?

Zamiana mieszkań jest popularną formą transakcji na rynku nieruchomości, szczególnie na rynku wtórnym. Może być korzystna w wielu sytuacjach, na przykład:

- Zmiana metrażu: Rodziny powiększające się lub zmniejszające mogą chcieć zamienić mieszkanie na większe lub mniejsze, dostosowane do aktualnych potrzeb.

- Zmiana lokalizacji: Osoby zmieniające pracę, chcące mieszkać bliżej rodziny lub poszukujące spokojniejszej okolicy mogą zdecydować się na zamianę mieszkania.

- Uniknięcie kredytu: Zamiana może być alternatywą dla zakupu nowego mieszkania na kredyt, szczególnie dla osób, które nie posiadają wystarczającego wkładu własnego lub mają trudności z uzyskaniem kredytu hipotecznego. W przypadku zamiany, często wystarczy dopłata różnicy wartości nieruchomości.

- Korzystne podatkowo: Jak omówimy w dalszej części artykułu, zamiana nieruchomości może wiązać się z niższym podatkiem PCC niż zakup.

Zamiana mieszkania jest możliwa zarówno w przypadku mieszkań własnościowych, jak i spółdzielczych własnościowych praw do lokalu. W przypadku mieszkań spółdzielczych lokatorskich i komunalnych, proces zamiany jest nieco inny i wymaga zgody odpowiednich instytucji.

Zamiana mieszkania własnościowego i spółdzielczego własnościowego

Zamiana mieszkania własnościowego lub spółdzielczego własnościowego prawa do lokalu jest stosunkowo prosta i przebiega na zasadach ogólnych dotyczących zamiany nieruchomości. Wymaga zawarcia umowy zamiany w formie aktu notarialnego. Strony umowy wskazują nieruchomości, które są przedmiotem zamiany, i ewentualnie ustalają wysokość dopłaty. Nie ma istotnych różnic w procedurze zamiany mieszkań własnościowych i spółdzielczych własnościowych w porównaniu do zamiany innych rodzajów nieruchomości.

W przypadku spółdzielczego własnościowego prawa do lokalu, ważne jest sprawdzenie, czy mieszkanie ma założoną księgę wieczystą. Jeśli nie, przed zamianą warto rozważyć wyodrębnienie lokalu i założenie księgi wieczystej, co ułatwi transakcję i potencjalne przyszłe operacje na nieruchomości.

Zamiana mieszkania spółdzielczego lokatorskiego

Zamiana mieszkania spółdzielczego lokatorskiego jest bardziej skomplikowana, ponieważ lokator nie jest właścicielem mieszkania, a jedynie posiada prawo do korzystania z niego. Spółdzielcze lokatorskie prawo do lokalu nie jest prawem zbywalnym ani dziedzicznym. Formalnie więc nie można go zamienić na zasadach ogólnych zamiany nieruchomości.

Jednak w praktyce istnieje możliwość quasi-zamiany mieszkania spółdzielczego lokatorskiego, za zgodą i przy współudziale spółdzielni mieszkaniowej. Może to nastąpić poprzez:

- Podpisanie dwóch umów trójstronnych: W każdej umowie uczestniczą trzy strony – spółdzielnia i dwaj lokatorzy. Każdy lokator rozwiązuje umowę lokatorską do swojego dotychczasowego mieszkania i zawiera nową umowę lokatorską do mieszkania drugiego lokatora, za zgodą spółdzielni.

- Rozwiązanie dotychczasowych umów i zawarcie nowych: Spółdzielnia rozwiązuje umowy lokatorskie z oboma lokatorami, a następnie zawiera nowe umowy lokatorskie z każdym z nich, dotyczące „docelowych” mieszkań.

Proces zamiany mieszkań lokatorskich wymaga aktywnego udziału i zgody spółdzielni mieszkaniowej. Warunki zamiany mogą się różnić w zależności od regulaminu i polityki danej spółdzielni.

Zamiana mieszkania komunalnego: Zasady i wymagania

Zamiana mieszkań komunalnych jest regulowana przez Ustawę o ochronie praw lokatorów, mieszkaniowym zasobie gminy i o zmianie Kodeksu cywilnego oraz uchwały gmin. Przedmiotem zamiany mogą być wyłącznie komunalne lokale mieszkalne, zamieniane na inne mieszkania komunalne. Właścicielem mieszkań komunalnych jest gmina, dlatego zgoda gminy jest niezbędna do dokonania zamiany.

Aby zamienić mieszkanie komunalne, najemca musi uzyskać zgodę jednostki gminy odpowiedzialnej za gospodarkę mieszkaniową. Gmina, rozpatrując wniosek o zamianę, bierze pod uwagę różne czynniki, takie jak:

- Terminowość płatności czynszu za dotychczasowe mieszkanie.

- Brak zniszczeń w lokalu.

- Możliwości finansowe najemcy, w szczególności zdolność do opłacania czynszu za ewentualnie większe mieszkanie.

- Polityka mieszkaniowa gminy (np. preferowanie rodzin wielodzietnych).

Najemca mieszkania komunalnego nie musi samodzielnie szukać innego najemcy do zamiany. Może zgłosić chęć zamiany w gminie, a gmina, jeśli dysponuje wolnymi lokalami, może zaproponować mieszkanie z puli pustostanów. Zamiana mieszkań komunalnych może odbywać się również między gminami.

Zamiana zadłużonego mieszkania komunalnego

Zamiana zadłużonego mieszkania komunalnego jest możliwa i często stosowana jako sposób na uniknięcie eksmisji. Najemca zadłużonego mieszkania może zamienić je na mniejsze lub położone w mniej atrakcyjnej lokalizacji, a druga strona transakcji spłaca jego dług. Często jest to rozwiązanie korzystne dla obu stron – dłużnik unika postępowania egzekucyjnego, a gmina odzyskuje kontrolę nad mieszkaniem i ewentualnie odzyskuje część długu.

Podatek od zamiany nieruchomości: PCC i podatek dochodowy

Zamiana nieruchomości wiąże się z pewnymi obowiązkami podatkowymi, ale jednocześnie może być korzystna pod względem podatku od czynności cywilnoprawnych (PCC) i podatku dochodowego.

Podatek od czynności cywilnoprawnych (PCC)

Przy zakupie nieruchomości nabywca standardowo płaci 2% podatku PCC od wartości rynkowej nieruchomości. W przypadku zamiany, podatek PCC jest naliczany tylko od różnicy wartości zamienianych nieruchomości. To oznacza, że jeśli zamieniamy nieruchomości o zbliżonej wartości, podatek PCC będzie znacznie niższy niż przy zakupie nieruchomości o tej samej wartości. Jeśli jedna z nieruchomości jest droższa, podatek PCC płaci strona, której nieruchomość ma wyższą wartość, ale tylko od różnicy wartości.

Podatek dochodowy

Zasadniczo, sprzedaż nieruchomości przed upływem 5 lat od jej nabycia (licząc od końca roku kalendarzowego, w którym nastąpiło nabycie) podlega 19% podatkowi dochodowemu od dochodu. Dochodem jest różnica między ceną sprzedaży a kosztami uzyskania przychodu (np. koszty nabycia, nakłady na nieruchomość). Jednak zamiana nieruchomości, traktowana jako forma zbycia i nabycia, może skorzystać z ulgi mieszkaniowej.

Ulga mieszkaniowa pozwala na zwolnienie z podatku dochodowego, jeśli środki uzyskane ze zbycia nieruchomości (w tym przypadku zamiany) zostaną przeznaczone na własne cele mieszkaniowe w ciągu 3 lat od końca roku, w którym nastąpiło zbycie. Cele mieszkaniowe to m.in. zakup innej nieruchomości mieszkalnej. Ponieważ zamiana nieruchomości jest równoczesnym zbyciem i nabyciem, transakcja ta kwalifikuje się do skorzystania z ulgi mieszkaniowej. W praktyce, jeśli w ramach zamiany od razu nabywamy inną nieruchomość mieszkalną, a wartość nieruchomości nabytej jest co najmniej równa wartości nieruchomości zbytej, podatek dochodowy nie powinien wystąpić.

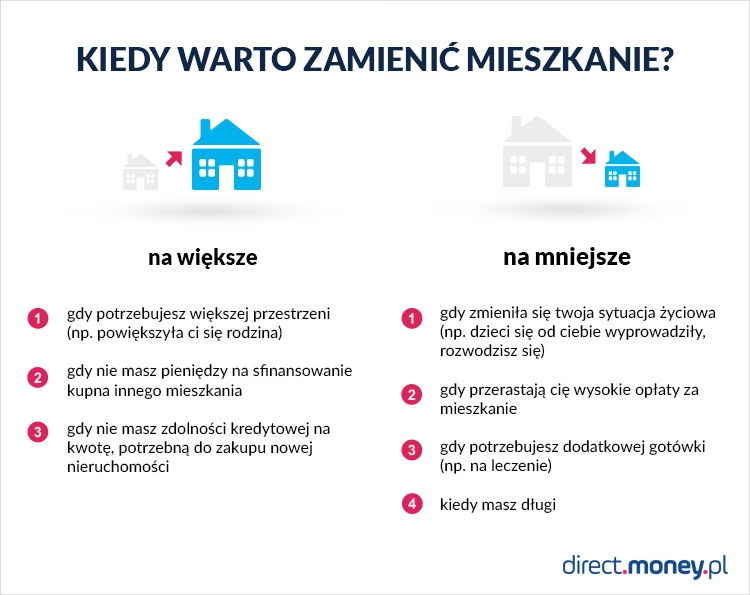

Zamiana mieszkania na mniejsze lub większe: Motywacje i korzyści

Zamiana mieszkania na mniejsze jest często atrakcyjna dla osób starszych, które po śmierci współmałżonka lub wyprowadzce dzieci zostają w dużym, rodzinnym mieszkaniu. Zamiana na mniejsze mieszkanie pozwala na obniżenie kosztów utrzymania (niższe opłaty za media, czynsz) i uzyskanie dodatkowych środków finansowych z tytułu różnicy wartości nieruchomości. Jest to sposób na dostosowanie miejsca zamieszkania do aktualnych potrzeb i sytuacji życiowej.

Zamiana mieszkania na większe jest typowa dla rodzin powiększających się. Jeśli dotychczasowe mieszkanie staje się zbyt małe, zamiana może być szybszym i mniej kosztownym sposobem na uzyskanie większej przestrzeni niż zakup nowego mieszkania na kredyt. Szczególnie jeśli rodzina nie dysponuje dużym wkładem własnym, zamiana z dopłatą może być realną alternatywą.

Ogólnie, zamiana nieruchomości jest elastycznym instrumentem, który można dostosować do różnych potrzeb i sytuacji życiowych. Warto rozważyć ją jako alternatywę dla tradycyjnej sprzedaży i kupna, szczególnie gdy zależy nam na zmianie lokalizacji, metrażu lub typu nieruchomości, a jednocześnie chcemy uniknąć dużych kosztów transakcyjnych i podatkowych.

Często Zadawane Pytania (FAQ) dotyczące zamiany nieruchomości

Czy mogę zamienić mieszkanie obciążone kredytem hipotecznym?

Tak, zamiana mieszkania z kredytem hipotecznym jest możliwa, ale wymaga zgody banku. Bank musi wyrazić zgodę na zmianę zabezpieczenia kredytu (nieruchomości). Zazwyczaj bank zgodzi się, jeśli nowe mieszkanie, które ma stanowić zabezpieczenie, będzie miało wartość co najmniej równą wartości dotychczasowego mieszkania. Może być konieczne aneksowanie umowy kredytowej i poniesienie dodatkowych kosztów, takich jak operat szacunkowy i prowizja.

Kto płaci za notariusza przy zamianie nieruchomości?

Koszty notarialne przy zamianie nieruchomości są zazwyczaj dzielone po połowie między strony transakcji, chyba że umowa zamiany stanowi inaczej. Taksa notarialna jest naliczana od wartości droższej z zamienianych nieruchomości.

Czy muszę płacić podatek dochodowy przy zamianie mieszkania?

Nie, jeśli skorzystasz z ulgi mieszkaniowej. Jeśli w ramach zamiany nieruchomości od razu nabywasz inną nieruchomość mieszkalną na własne cele mieszkaniowe, a wartość nabytej nieruchomości jest co najmniej równa wartości zbytej, nie powinieneś płacić podatku dochodowego. Warunkiem jest przeznaczenie środków z zamiany na cele mieszkaniowe w ciągu 3 lat.

Czy mogę zamienić mieszkanie na dom?

Tak, zamiana mieszkania na dom jest jak najbardziej możliwa. Nie ma ograniczeń co do rodzaju nieruchomości, które mogą być przedmiotem zamiany. Musi to być jednak nieruchomość zbywalna i stanowić przedmiot prawa własności (lub innego zbywalnego prawa majątkowego) obu stron.

Mamy nadzieję, że ten artykuł dostarczył Ci wyczerpujących informacji na temat zamiany nieruchomości. Pamiętaj, że każda transakcja jest indywidualna, a w przypadku wątpliwości warto skonsultować się z notariuszem lub prawnikiem specjalizującym się w prawie nieruchomości.

Zainteresował Cię artykuł Zamiana Nieruchomości: Prosty Przewodnik Krok po Kroku? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!