03/04/2018

Japonia, kraj kwitnącej wiśni, fascynuje swoją kulturą, nowoczesnością i pięknem krajobrazów. Nic dziwnego, że wielu obcokrajowców marzy o posiadaniu własnego kąta w tym wyjątkowym miejscu. Dynamiczny rozwój gospodarczy, szczególnie w rejonie Tokio, stwarza nieograniczone możliwości znalezienia idealnego, luksusowego domu w doskonałej lokalizacji. Ale czy obcokrajowiec może kupić nieruchomość w Japonii? Jak wygląda proces zakupu? Jakie formalności należy spełnić? Ten artykuł odpowie na te i inne pytania, stanowiąc kompleksowy przewodnik dla wszystkich zainteresowanych inwestycją w japońskie nieruchomości.

Czy obcokrajowiec może kupić nieruchomość w Japonii?

Odpowiedź brzmi: tak! Japonia jest krajem otwartym na zagranicznych inwestorów na rynku nieruchomości. Prawo japońskie nie stawia żadnych ograniczeń dotyczących narodowości czy statusu wizowego kupującego. Zarówno obcokrajowcy, jak i Japończycy podlegają tym samym zasadom i procedurom prawnym przy zakupie nieruchomości. To czyni Japonię wyjątkową na tle innych krajów azjatyckich, gdzie własność ziemi i nieruchomości jest często ściśle regulowana przez państwo.

Krok po kroku: Przewodnik po zakupie domu w Japonii

Proces zakupu nieruchomości w Japonii, choć otwarty dla obcokrajowców, wymaga starannego przygotowania i zrozumienia lokalnych realiów. Aby ułatwić Ci ten proces, przygotowaliśmy przewodnik krok po kroku, oparty na doświadczeniu ekspertów z Housing Japan, firmy specjalizującej się w pomocy obcokrajowcom w zakupie nieruchomości w Japonii.

1. Kontakt z agentem nieruchomości

Inwestycja w nieruchomość to poważna decyzja finansowa, dlatego kluczowe jest skorzystanie z pomocy zaufanego, lokalnego agenta nieruchomości. Profesjonalne wsparcie agenta to gwarancja bezpieczeństwa prawnego, pomoc w tłumaczeniu dokumentów, doradztwo w zakresie cen i trendów rynkowych, asysta podczas oglądania nieruchomości, negocjacje z sprzedającym oraz wsparcie w formalnościach. Agent pomoże Ci zdefiniować preferowaną lokalizację, wymagania dotyczące nieruchomości i budżet.

2. Oglądanie nieruchomości

Po określeniu preferencji, czas na oglądanie wybranych nieruchomości i ich porównanie. Ważne jest, aby podczas tego procesu towarzyszył Ci doświadczony agent, który pomoże Ci zrozumieć standardy rynkowe i realnie ocenić oferty. Agent zapewni due diligence i odpowie na wszystkie Twoje pytania. Pamiętaj, że standardy i cechy nieruchomości w Japonii mogą różnić się od tych w Europie czy Stanach Zjednoczonych. Na przykład, znalezienie domu o powierzchni powyżej 100 m2 z dwiema lub więcej łazienkami może być trudniejsze.

3. Konsultacja z bankiem

Konsultacja z bankiem jest kluczowa, nawet jeśli planujesz zakup za gotówkę. Jeśli zamierzasz skorzystać z kredytu hipotecznego, rozmowy z bankami powinny rozpocząć się jeszcze przed rozpoczęciem poszukiwań nieruchomości. Uzyskanie wstępnej, ustnej pre-aprobaty kredytowej od japońskiego banku to silny argument negocjacyjny w rozmowach ze sprzedającym. Proces ubiegania się o kredyt jest czasochłonny, dlatego wczesne zaangażowanie banku pozwoli na szybkie działanie, gdy znajdziesz odpowiednią nieruchomość. W Japonii zaufanie ma ogromne znaczenie, a nawet ustna pre-aprobata kredytowa wzbudzi zaufanie sprzedającego i zwiększy Twoje szanse na finalizację transakcji.

4. Wyrażenie zamiaru zakupu nieruchomości (Letter of Intent)

Po wyborze domu lub mieszkania, czas na formalne wyrażenie zamiaru zakupu poprzez złożenie Letter of Intent (Listu Intencyjnego). Od tego momentu jesteś traktowany jako poważny potencjalny nabywca. Letter of Intent daje Ci prawo do negocjacji ceny i jest zazwyczaj rozpatrywany na zasadzie „kto pierwszy, ten lepszy”. To kolejny argument za wcześniejszym załatwieniem formalności kredytowych, aby móc działać szybciej niż konkurencja.

5. Negocjacje i wpłata wstępna

Następnym krokiem są negocjacje prowadzone przez agenta w Twoim imieniu ze sprzedającym. Dotyczą one ceny zakupu, metod płatności, terminów płatności i innych szczegółów transakcji. Proces ten może trwać od jednego do dwóch tygodni, podczas których obie strony przygotowują dokumenty prawne, przeprowadzają ostateczne due diligence i dopełniają formalności. Jeśli planujesz finansowanie zakupu kredytem hipotecznym, to jest to czas na złożenie wniosku kredytowego w banku.

6. Podpisanie umowy

Agent nieruchomości ma obowiązek przedstawić Ci „Wyjaśnienie istotnych spraw dotyczących nieruchomości i transakcji” (Explanation of Important Matters Regarding the Property and Transaction). Jest to zestaw dokumentów zawierający informacje o rejestracji tytułu własności, rodzaju własności, opisie prawnym nieruchomości oraz postanowieniach dotyczących odstąpienia od umowy. Na tym etapie należy wpłacić sprzedającemu depozyt gotówkowy (od 5% do 10% ceny zakupu). Dla wielu obcokrajowców może to być zaskoczeniem, ponieważ w innych krajach depozyt jest zazwyczaj wpłacany stronie trzeciej, np. na rachunek escrow. W Japonii, opartej na zaufaniu społeczeństwie, wpłata części kosztów z góry jest oznaką zaangażowania i buduje zaufanie. Ważne jest, że nawet kupujący, którzy finansują zakup kredytem hipotecznym, muszą wpłacić depozyt gotówką.

7. Ostateczna akceptacja kredytu z banku (tylko dla kupujących na kredyt)

Po otrzymaniu ostatecznej akceptacji kredytu z banku, następuje podpisanie umowy kredytowej. Umowy są zazwyczaj podpisywane w dni robocze i ich sfinalizowanie może trwać kilka godzin. Najprostszy sposób zakupu nieruchomości w Japonii to zakup za gotówkę, ale uzyskanie kapitału poprzez kredyt hipoteczny dla obcokrajowców nie jest trudne. Wiele banków oferuje kredyty hipoteczne dla obcokrajowców na konkurencyjnych warunkach.

8. Ostateczne rozliczenie (Final Settlement)

Ostateczne rozliczenie zazwyczaj odbywa się w banku kupującego i jest prowadzone przez judicial scrivener (licencjonowanego urzędnika prawnego). Kupujący przelewa pozostałą kwotę na konto sprzedającego, a tytuł własności nieruchomości jest przenoszony na kupującego. Po zakończeniu rozliczenia sprzedający przekazuje wszystkie klucze do nieruchomości i przeniesienie własności jest zakończone.

Pamiętaj, aby powierzyć każdy etap procesu profesjonalistom!

Koszty zakupu i podatki

Zakup nieruchomości w Japonii wiąże się z dodatkowymi kosztami i podatkami. Zazwyczaj wynoszą one od 5% do 6% ceny zakupu, a w przypadku kredytu hipotecznego dodatkowe 1% do 2% kosztów bankowych.

| Rodzaj kosztu | Opis | Orientacyjna wysokość |

|---|---|---|

| Opłata dla Judicial Scrivener | Usługi urzędnika prawnego | Około 100 000 – 150 000 JPY |

| Prowizja agenta nieruchomości | Prowizja dla agenta | Cena nieruchomości X 3% + 60 000 JPY + 10% podatek VAT |

| Inne koszty | Ubezpieczenie, sprzątanie nieruchomości itp. | Różne, zależne od potrzeb |

| Podatek od majątku (Asset Tax) | Podatek roczny | Wartość szacunkowa nieruchomości X 1,4% (od dnia transakcji do 31 grudnia roku podatkowego) |

| Podatek miejski (City Tax) | Podatek roczny | Wartość szacunkowa nieruchomości X 0,3% (od dnia transakcji do 31 grudnia roku podatkowego) |

| Podatek rejestracyjny (Registration Tax) | Podatek jednorazowy przy rejestracji własności | Wartość szacunkowa nieruchomości X 2% |

| Podatek stemplowy (Stamp Duty) | Podatek od dokumentów | Różny w zależności od ceny: 10 000 – 480 000 JPY |

| Podatek akwizycyjny (Acquisition Tax) | Podatek jednorazowy po zakupie | Grunt: Wartość szacunkowa X 1,5% Budynek: Wartość szacunkowa X 3% Nieruchomość komercyjna: Wartość szacunkowa X 4% |

Ważne informacje dotyczące podatków:

- Większość podatków jest naliczana na podstawie szacunkowej wartości nieruchomości, która jest ustalana przez rząd co roku.

- Wszystkie opłaty i podatki należy uiścić w momencie transakcji (podatek akwizycyjny jest płatny w ciągu 3-6 miesięcy od dnia transakcji).

- Powyższe stawki podatków dotyczą sytuacji ogólnej. W zależności od rodzaju nieruchomości i celu zakupu, mogą istnieć odliczenia.

Ważne dokumenty

Przy zakupie nieruchomości w Japonii będziesz potrzebować następujących dokumentów:

- Jeśli mieszkasz w Japonii: karta rezydenta, paszport i Inkan (tradycyjny japoński pieczęć do podpisywania ważnych dokumentów).

- Jeśli mieszkasz poza Japonią: Affidavit (oświadczenie notarialne).

- W przypadku ubiegania się o kredyt hipoteczny: dodatkowe dokumenty wymagane przez bank, takie jak dowód dochodu za ostatnie trzy lata.

Pytania i odpowiedzi (FAQ)

Czy obcokrajowiec może kupić nieruchomość w Japonii?

Tak, obcokrajowcy mogą kupować nieruchomości w Japonii na takich samych zasadach jak Japończycy. Nie ma żadnych ograniczeń prawnych dotyczących narodowości kupującego.

Czy Amerykanin może kupić nieruchomość w Japonii?

Tak, obywatele amerykańscy również mogą bez przeszkód kupować nieruchomości w Japonii, zarówno grunty, jak i nieruchomości mieszkalne.

Czy mogę kupić ziemię w Japonii jako obcokrajowiec?

Tak, prawo japońskie nie ogranicza obcokrajowców w zakupie ziemi.

O czym należy pamiętać kupując nieruchomość w Japonii?

Warto wiedzieć, że w Japonii w procesie zakupu nieruchomości nie uczestniczą prawnicy w tradycyjnym tego słowa znaczeniu. Licencjonowani agenci nieruchomości w Japonii są zobowiązani do pełnienia zarówno roli pośrednika, jak i roli prawnej w każdej transakcji. Większość dokumentacji będzie sporządzona wyłącznie w języku japońskim. Nawet jeśli agencja zapewni tłumaczenia, to tylko japońskie teksty aktów prawnych i regulacji mają moc prawną. Tłumaczenia służą jedynie jako materiały pomocnicze. Dlatego tak ważne jest, aby wybrać agencję z doświadczeniem i rzetelnym zespołem prawnym.

Poszukaj swojego wymarzonego domu w Japonii już teraz! Skontaktuj się z nami, aby uzyskać kompleksowe wsparcie w procesie zakupu.

Źródła wykorzystane w artykule:

- Informacje z Housing Japan

- Artykuł "Ile kosztuje działka w Japonii?" - MD, AP

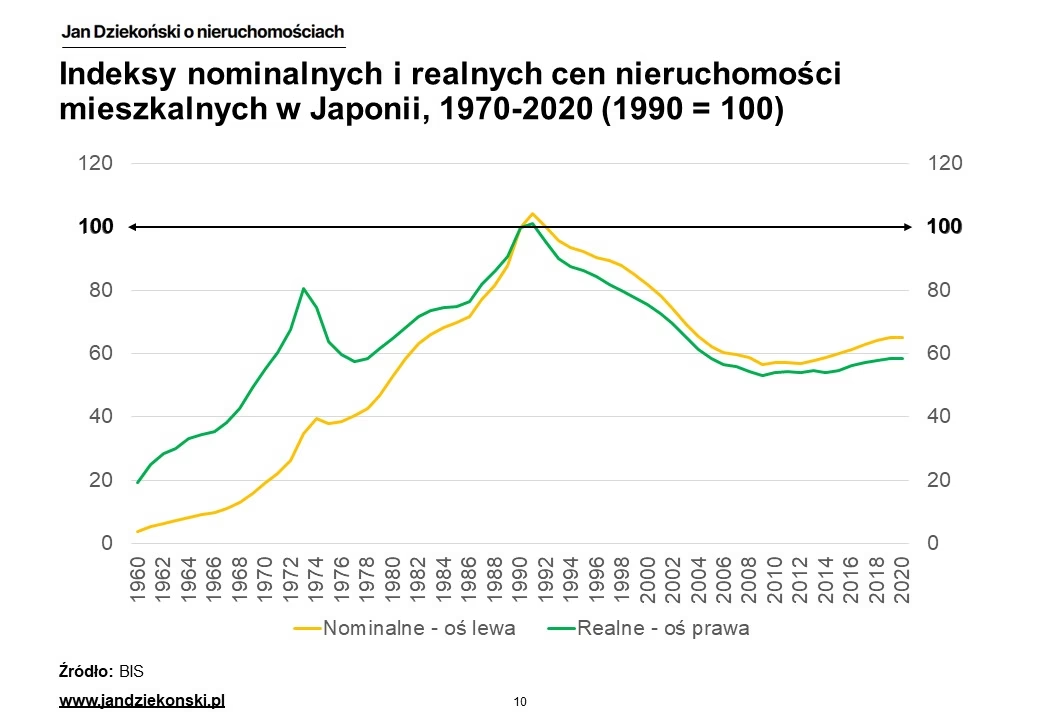

Warto wiedzieć: Średnia cena ziemi w Japonii wzrosła po raz pierwszy od 14 lat. W Tokio średnia cena metra kwadratowego działki wzrosła o 5,4% w porównaniu z rokiem poprzednim. To pokazuje, że rynek nieruchomości w Japonii jest dynamiczny i warto rozważyć inwestycję w tym kraju.

Zainteresował Cię artykuł Zakup nieruchomości w Japonii przez obcokrajowców - Przewodnik krok po kroku? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!