13/12/2025

Zakup domu to jedna z najważniejszych decyzji finansowych w życiu. Wiąże się ona nie tylko z wyborem odpowiedniej nieruchomości, ale również z szeregiem formalności i kosztów, które mogą znacząco wpłynąć na ostateczny budżet. Warto dokładnie zorientować się w tych kwestiach, aby uniknąć nieprzyjemnych niespodzianek i świadomie podejść do procesu zakupu. Ten artykuł ma na celu kompleksowe przedstawienie kosztów związanych z zakupem domu w Polsce, zarówno na rynku pierwotnym, jak i wtórnym.

O czym pamiętać przed zakupem domu?

Zanim zaczniesz przeglądać oferty i marzyć o własnych czterech ścianach, kluczowe jest solidne przygotowanie. Pierwszym krokiem jest rzetelna analiza Twojej sytuacji finansowej. Określ, ile środków możesz przeznaczyć na zakup, uwzględniając nie tylko cenę samej nieruchomości, ale również koszty dodatkowe. Jeśli planujesz finansowanie zakupu kredytem hipotecznym, sprawdź swoją zdolność kredytową. Banki dokładnie analizują dochody, historię kredytową i inne czynniki, zanim zdecydują się na udzielenie pożyczki. Pamiętaj, że do kosztów zakupu domu należy doliczyć także środki na ewentualne wykończenie lub remont, szczególnie jeśli decydujesz się na nieruchomość z rynku wtórnego.

Kolejny ważny aspekt to sprecyzowanie Twoich potrzeb. Zastanów się, jaki metraż domu Cię interesuje, czy preferujesz rynek wtórny, czy pierwotny, oraz jaka lokalizacja jest dla Ciebie optymalna. Lokalizacja ma ogromny wpływ na cenę nieruchomości, dlatego warto dokładnie przemyśleć, czy ważniejsza jest dla Ciebie bliskość centrum miasta, czy spokój i cisza na obrzeżach. Rozważ również wielkość działki – czy marzysz o dużym ogrodzie, czy wystarczy Ci niewielki teren zielony? Pamiętaj, że wielkość działki również wpływa na cenę nieruchomości.

Rynek pierwotny a rynek wtórny - koszty

Wybór między rynkiem pierwotnym a wtórnym ma wpływ nie tylko na rodzaj nieruchomości, ale również na koszty transakcyjne. Domy z rynku pierwotnego, czyli od dewelopera, zazwyczaj zlokalizowane są na obrzeżach miast. Charakteryzują się nowoczesną architekturą i często są sprzedawane w stanie deweloperskim, co oznacza konieczność wykończenia. Plusem jest 5-letnia gwarancja dewelopera na nieruchomość. Z kolei domy z rynku wtórnego oferują większą różnorodność lokalizacji i architektury. Można znaleźć je zarówno w centrach miast, jak i na wsiach. Często są gotowe do zamieszkania, ale mogą wymagać remontu i dokładniejszej weryfikacji stanu technicznego.

Porównanie kosztów - rynek pierwotny vs. rynek wtórny

| Kryterium | Rynek pierwotny | Rynek wtórny |

|---|---|---|

| Podatek | VAT 8% (w cenie nieruchomości) | PCC 2% |

| Taksa notarialna | Płatna | Płatna |

| Koszty wykończenia/remontu | Zazwyczaj wyższe (stan deweloperski) | Potencjalnie niższe (dom gotowy do zamieszkania, ale może wymagać remontu) |

| Wydatki dodatkowe | Mogą być niższe (nowe budownictwo) | Mogą być wyższe (potencjalne naprawy, modernizacje) |

Formalności i opłaty notarialne

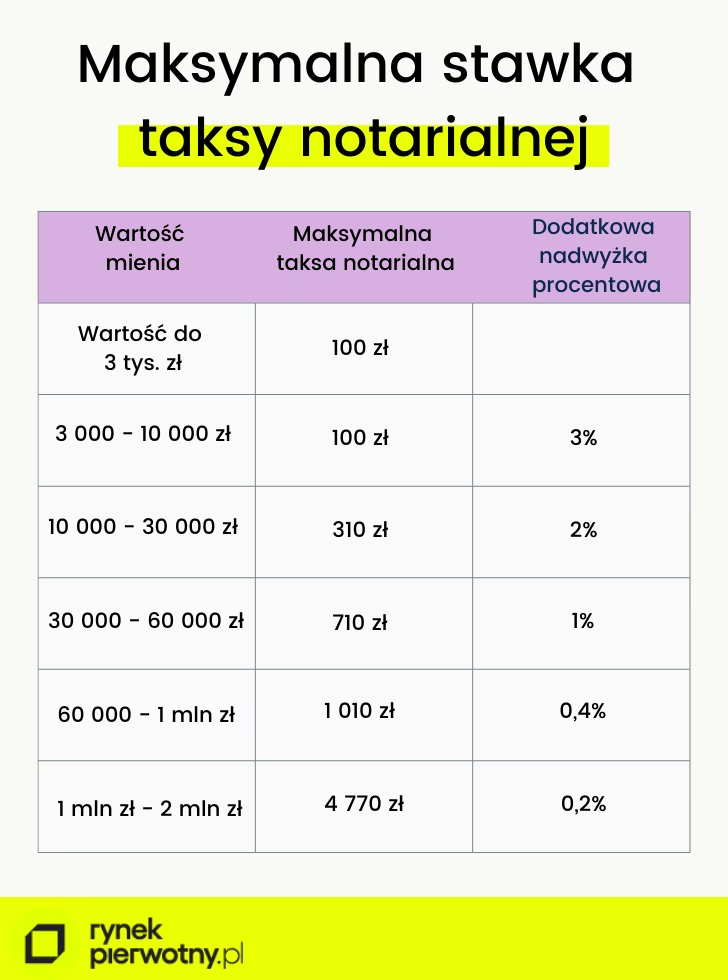

Niezależnie od tego, czy kupujesz dom za gotówkę, na kredyt, czy dziedziczysz nieruchomość, konieczna jest wizyta u notariusza. Akt notarialny jest niezbędny do przeniesienia własności nieruchomości. Koszty notarialne, czyli taksa notarialna, są ustalane procentowo w zależności od wartości nieruchomości i regulowane prawnie. Zwyczajowo koszty notarialne ponosi kupujący. Wysokość taksy notarialnej może wynosić od kilkuset do kilku tysięcy złotych, a maksymalna stawka to 10 000 zł. Do taksy notarialnej należy doliczyć również podatek VAT.

Oprócz taksy notarialnej, kupujący ponosi również koszty wypisów aktu notarialnego oraz opłaty sądowe za wpis do księgi wieczystej. Wpis do księgi wieczystej jest niezbędny, aby formalnie potwierdzić Twoje prawo własności do nieruchomości.

Podatki przy zakupie domu

Zakup domu wiąże się z koniecznością zapłaty podatku. Rodzaj podatku zależy od rynku, z którego kupujesz nieruchomość.

- Rynek pierwotny: W przypadku zakupu domu od dewelopera obowiązuje podatek VAT w wysokości 8%. Podatek ten jest już wliczony w cenę nieruchomości i odprowadzany do urzędu skarbowego przez dewelopera.

- Rynek wtórny: Kupując dom z rynku wtórnego, musisz zapłacić podatek od czynności cywilnoprawnych (PCC) w wysokości 2% wartości nieruchomości. Podatek PCC płaci kupujący i należy go uiścić w urzędzie skarbowym w terminie 14 dni od daty podpisania aktu notarialnego.

Koszty zakupu domu za gotówkę

Zakup domu za gotówkę upraszcza procedurę, eliminując koszty związane z kredytem hipotecznym. Niemniej jednak, nadal musisz liczyć się z następującymi kosztami:

- Taksa notarialna i opłaty sądowe za wpis do księgi wieczystej.

- Podatek PCC (rynek wtórny) lub VAT (rynek pierwotny).

- Ewentualne koszty doradcy prawnego lub rzeczoznawcy, jeśli zdecydujesz się na skorzystanie z ich usług.

- Koszty ubezpieczenia nieruchomości.

Koszty zakupu domu na kredyt hipoteczny

Finansowanie zakupu domu kredytem hipotecznym wiąże się z dodatkowymi kosztami, oprócz tych wymienionych przy zakupie za gotówkę. Do najważniejszych należą:

- Prowizja bankowa za udzielenie kredytu – jednorazowa opłata, której wysokość jest ustalana procentowo od kwoty kredytu.

- Opłata przygotowawcza – jednorazowa opłata pobierana przez bank.

- Koszty operatu szacunkowego – wycena nieruchomości, niezbędna do uzyskania kredytu. Koszt operatu ponosi kredytobiorca.

- Ubezpieczenie pomostowe – dodatkowe ubezpieczenie kredytu na czas do momentu wpisu hipoteki do księgi wieczystej.

- Ubezpieczenie nieruchomości – obowiązkowe przy kredycie hipotecznym. Bank może wymagać również dodatkowych ubezpieczeń, np. ubezpieczenia na życie.

- Odsetki – koszt kredytu rozłożony w czasie. Wysokość odsetek zależy od rodzaju oprocentowania (stałe, zmienne) i marży banku.

Szczegółowe koszty kredytu hipotecznego znajdziesz w umowie kredytowej, w szczególności w RRSO (Rzeczywista Roczna Stopa Oprocentowania) i CKK (Całkowity Koszt Kredytu).

Ubezpieczenie domu - ochrona Twojej inwestycji

Ubezpieczenie domu to istotny element ochrony Twojej inwestycji. Polisa mieszkaniowa chroni przed skutkami nieprzewidzianych zdarzeń losowych, takich jak pożar, zalanie, kradzież, czy włamanie. Koszt ubezpieczenia domu zależy od wielu czynników, m.in. wartości nieruchomości, zakresu ochrony, lokalizacji i rodzaju konstrukcji budynku.

Przykładowe koszty ubezpieczenia domu

| Wartość domu | Polisa od ryzyk nazwanych | Polisa od ryzyk wszystkich (All Risks) |

|---|---|---|

| 400 000 zł | 269-698 zł | 382-920 zł |

| 800 000 zł | 448-822 zł | 628-1089 zł |

| 1 200 000 zł | 616-1065 zł | 796-1496 zł |

Źródło: rankomat.pl (stan na: 09.10.2024 r.)

Warto porównać oferty różnych towarzystw ubezpieczeniowych, aby znaleźć polisę najlepiej dopasowaną do Twoich potrzeb i budżetu. Możesz skorzystać z kalkulatorów ubezpieczeń online, które ułatwiają porównanie ofert i wybór optymalnej opcji.

Co sprawdzić przed zakupem domu?

Aby uniknąć problemów i dodatkowych kosztów w przyszłości, przed zakupem domu należy dokładnie sprawdzić kilka kluczowych kwestii:

- Stan techniczny nieruchomości: Warto skorzystać z usług eksperta, który oceni stan budynku i wskaże ewentualne usterki.

- Księga wieczysta: Sprawdź księgę wieczystą nieruchomości, aby upewnić się, że nie jest obciążona hipoteką lub innymi prawami osób trzecich. Dostęp do ksiąg wieczystych jest darmowy i możliwy online.

- Miejscowy plan zagospodarowania przestrzennego: Upewnij się, jakie są plany zagospodarowania przestrzennego dla danej okolicy, aby uniknąć niespodzianek, np. budowy ruchliwej drogi w pobliżu Twojego domu.

- Wiarygodność dewelopera: Jeśli kupujesz dom na rynku pierwotnym, sprawdź historię i opinie o deweloperze.

Najczęściej zadawane pytania (FAQ)

- Kto płaci taksę notarialną przy zakupie domu?

- Zwyczajowo taksę notarialną opłaca kupujący.

- Jaki podatek płaci się przy zakupie domu z rynku wtórnego?

- Przy zakupie domu z rynku wtórnego płaci się podatek PCC w wysokości 2% wartości nieruchomości.

- Czy ubezpieczenie domu jest obowiązkowe?

- Ubezpieczenie domu nie jest obowiązkowe, chyba że zaciągasz kredyt hipoteczny. Jednak warto je wykupić, aby chronić swoją inwestycję przed nieprzewidzianymi zdarzeniami.

- Jak obniżyć koszty zakupu domu?

- Można negocjować cenę nieruchomości, poszukać tańszej oferty kredytu hipotecznego, porównać oferty ubezpieczeń, dokładnie sprawdzić stan techniczny nieruchomości, aby uniknąć kosztownych remontów w przyszłości.

Podsumowanie

Zakup domu to złożony proces, który wiąże się z różnymi kosztami. Oprócz ceny samej nieruchomości, należy uwzględnić opłaty notarialne, podatki, koszty kredytu hipotecznego (jeśli dotyczy) oraz ubezpieczenie domu. Dokładne zaplanowanie budżetu i świadomość wszystkich potencjalnych wydatków pozwoli Ci uniknąć niespodzianek i cieszyć się nowym domem bez zbędnego stresu. Pamiętaj, aby dokładnie sprawdzić wszystkie formalności i skorzystać z dostępnych narzędzi, takich jak kalkulatory kredytowe i ubezpieczeniowe, aby podjąć najlepszą decyzję.

Zainteresował Cię artykuł Koszty zakupu domu w Polsce - Kompleksowy przewodnik? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!