29/04/2025

Wiele osób marzy o własnym mieszkaniu lub domu, a kredyt hipoteczny często jest jedyną drogą do realizacji tego marzenia. Jednym z najczęściej zadawanych pytań jest to, czy aby otrzymać kredyt hipoteczny, konieczne jest posiadanie umowy o pracę. Szczególnie nurtuje to osoby prowadzące własną działalność gospodarczą. Sprawdźmy, jak banki podchodzą do kwestii kredytów hipotecznych dla przedsiębiorców i osób bez umowy o pracę na czas nieokreślony.

Czy umowa o pracę jest niezbędna do kredytu hipotecznego?

Chociaż umowa o pracę na czas nieokreślony jest przez banki postrzegana jako najbardziej stabilne źródło dochodu, to nie jest ona jedynym warunkiem koniecznym do uzyskania kredytu hipotecznego. Banki są świadome różnorodności form zatrudnienia i źródeł dochodu, dlatego akceptują również inne formy zarobkowania. Kluczowym aspektem jest zdolność kredytowa, czyli zdolność do terminowej spłaty zobowiązania. Bank, oceniając zdolność kredytową, bierze pod uwagę różne czynniki, w tym:

- źródło i wysokość dochodów,

- stabilność zatrudnienia,

- historię kredytową,

- wysokość wkładu własnego,

- wartość nieruchomości,

- inne zobowiązania finansowe.

Zatem, brak umowy o pracę na czas nieokreślony nie przekreśla automatycznie szans na kredyt hipoteczny. Ważne jest, aby wykazać stabilne i regularne dochody z innego źródła.

Kredyt hipoteczny a działalność gospodarcza

Osoby prowadzące działalność gospodarczą mają jak najbardziej możliwość ubiegania się o kredyt hipoteczny. Banki akceptują dochody z działalności gospodarczej, jednak proces ubiegania się o kredyt może być nieco bardziej złożony niż w przypadku osób zatrudnionych na umowę o pracę. Wynika to z faktu, że dochody z działalności gospodarczej mogą być bardziej zmienne i trudniejsze do przewidzenia niż dochody z etatu.

Ile trzeba prowadzić działalność gospodarczą, aby dostać kredyt?

Okres prowadzenia działalności gospodarczej jest jednym z kluczowych czynników branych pod uwagę przez banki. Zazwyczaj banki wymagają, aby działalność gospodarcza była prowadzona przynajmniej 12 miesięcy, a niektóre nawet 24 miesiące. Im dłużej prowadzona jest działalność, tym większa wiarygodność dla banku, ponieważ można prześledzić historię dochodów i stabilność finansową przedsiębiorstwa.

Jednak, warto zaznaczyć, że niektóre banki mogą być bardziej elastyczne w tej kwestii, szczególnie jeśli działalność gospodarcza jest prowadzona w branży o niskim ryzyku lub gdy wnioskodawca posiada wysoki wkład własny i dobrą historię kredytową.

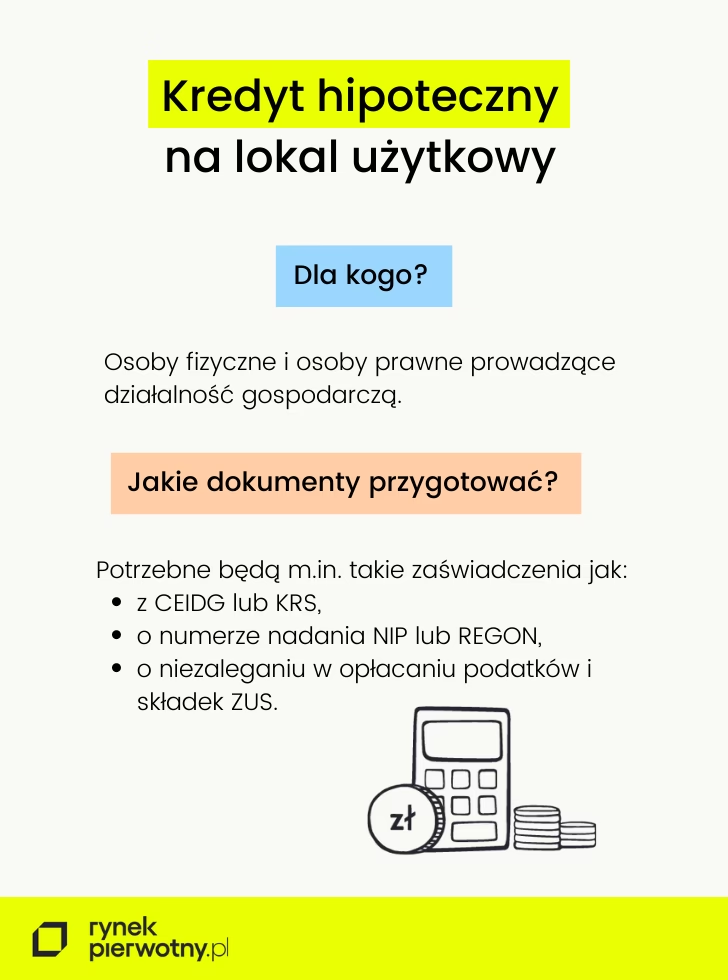

Jakie dokumenty są potrzebne do kredytu hipotecznego dla samozatrudnionych?

Oprócz standardowych dokumentów wymaganych przy kredycie hipotecznym, osoby prowadzące działalność gospodarczą muszą przygotować dodatkowe dokumenty potwierdzające dochody i formę prowadzenia działalności. Najczęściej wymagane dokumenty to:

- wpis do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) lub Krajowego Rejestru Sądowego (KRS),

- zaświadczenie o wpisie do ewidencji działalności gospodarczej (jeśli dotyczy),

- zaświadczenie o nadaniu numeru REGON,

- zaświadczenie o nadaniu numeru NIP,

- decyzja o nadaniu numeru VAT UE (jeśli dotyczy),

- księga przychodów i rozchodów lub ewidencja przychodów (w zależności od formy opodatkowania),

- deklaracje PIT za poprzednie lata (zwykle za 2 lata),

- zaświadczenia o niezaleganiu z ZUS i US,

- wyciągi bankowe z rachunku firmowego za określony okres (np. 6 lub 12 miesięcy),

- umowy z kontrahentami (opcjonalnie, w zależności od banku).

Banki mogą wymagać również dodatkowych dokumentów, w zależności od indywidualnej sytuacji klienta i specyfiki prowadzonej działalności. Warto skontaktować się z doradcą kredytowym, który pomoże skompletować niezbędną dokumentację.

Inne formy dochodu akceptowane przy kredycie hipotecznym

Oprócz umowy o pracę i działalności gospodarczej, banki akceptują również inne źródła dochodu przy ubieganiu się o kredyt hipoteczny. Do najczęściej akceptowanych form dochodu należą:

- umowa zlecenie i umowa o dzieło: Dochody z umów cywilnoprawnych mogą być akceptowane, jednak banki mogą wymagać dłuższego okresu trwania umowy i regularności wpływów. Stabilność i ciągłość umów zlecenia i o dzieło są kluczowe.

- emerytura i renta: Emerytury i renty są stabilnym źródłem dochodu i są powszechnie akceptowane przez banki. Ważne jest, aby emerytura lub renta była wypłacana regularnie i na odpowiednim poziomie.

- dochody z najmu nieruchomości: Dochody z najmu nieruchomości mogą być brane pod uwagę, szczególnie jeśli najem jest długoterminowy i udokumentowany. Banki mogą wymagać przedstawienia umów najmu i potwierdzenia regularnych wpływów.

- świadczenia socjalne: Niektóre świadczenia socjalne, takie jak zasiłki rodzinne czy świadczenia wychowawcze (np. 500+), mogą być traktowane jako dodatkowe źródło dochodu, jednak zazwyczaj nie są wystarczające jako jedyne źródło dochodu do uzyskania kredytu hipotecznego.

Jak zwiększyć swoje szanse na kredyt hipoteczny bez umowy o pracę?

Jeśli nie posiadasz umowy o pracę na czas nieokreślony, ale chcesz zwiększyć swoje szanse na uzyskanie kredytu hipotecznego, możesz podjąć następujące kroki:

- Zwiększ wkład własny: Wyższy wkład własny zmniejsza kwotę kredytu, a tym samym ryzyko dla banku. Im wyższy wkład własny, tym większa szansa na pozytywną decyzję kredytową.

- Popraw historię kredytową: Dobra historia kredytowa jest kluczowa. Ureguluj wszelkie zaległości w spłatach, unikaj opóźnień i postaraj się spłacić inne zobowiązania finansowe.

- Ustabilizuj dochody: Staraj się wykazać stabilność i regularność dochodów z innych źródeł, np. z działalności gospodarczej, umów zleceń czy najmu.

- Wybierz odpowiedni bank: Różne banki mają różne podejście do kredytowania osób bez umowy o pracę. Warto porównać oferty różnych banków i wybrać ten, który ma bardziej elastyczne podejście do Twojej sytuacji.

- Skorzystaj z pomocy doradcy kredytowego: Doradca kredytowy pomoże Ci przeanalizować Twoją sytuację finansową, wybrać odpowiedni bank i skompletować niezbędne dokumenty.

Podsumowanie

Podsumowując, umowa o pracę na czas nieokreślony nie jest bezwzględnym wymogiem do uzyskania kredytu hipotecznego. Osoby prowadzące działalność gospodarczą, pracujące na umowach zlecenie czy o dzieło, a także emeryci i renciści, mają szansę na kredyt hipoteczny, pod warunkiem wykazania zdolności kredytowej i stabilnych dochodów. Kluczowe jest przygotowanie odpowiedniej dokumentacji, porównanie ofert banków i ewentualne skorzystanie z pomocy doradcy kredytowego. Pamiętaj, że każdy bank indywidualnie ocenia zdolność kredytową klienta, dlatego warto aktywnie poszukiwać najlepszej oferty dopasowanej do Twojej sytuacji finansowej.

Najczęściej zadawane pytania (FAQ)

Czy mogę otrzymać kredyt hipoteczny bez umowy o pracę?

Tak, możesz otrzymać kredyt hipoteczny bez umowy o pracę na czas nieokreślony, jeśli wykażesz inne stabilne źródło dochodu, takie jak działalność gospodarcza, umowa zlecenie, emerytura lub renta.

Ile lat muszę prowadzić działalność gospodarczą, aby dostać kredyt hipoteczny?

Zazwyczaj banki wymagają prowadzenia działalności gospodarczej przez co najmniej 12 miesięcy, a niektóre nawet 24 miesiące.

Jakie dokumenty są potrzebne do kredytu hipotecznego dla samozatrudnionych?

Dokumenty to m.in.: wpis do CEIDG/KRS, zaświadczenia o NIP i REGON, deklaracje PIT za poprzednie lata, księga przychodów i rozchodów, wyciągi bankowe, zaświadczenia o niezaleganiu z ZUS i US.

Czy umowa zlecenie jest akceptowana przy kredycie hipotecznym?

Tak, umowa zlecenie jest akceptowana, ale banki mogą wymagać dłuższego okresu trwania umowy i regularności wpływów.

Co zrobić, aby zwiększyć szanse na kredyt hipoteczny bez umowy o pracę?

Zwiększ wkład własny, popraw historię kredytową, ustabilizuj dochody, wybierz odpowiedni bank i skorzystaj z pomocy doradcy kredytowego.

Zainteresował Cię artykuł Kredyt hipoteczny a działalność gospodarcza? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!