31/12/2023

W dzisiejszych czasach zakup nieruchomości często wiąże się z zaciągnięciem kredytu hipotecznego. Banki, udzielając tak znaczących kwot, muszą minimalizować ryzyko finansowe. Jednym z kluczowych mechanizmów zabezpieczających ich interesy jest kolateral, czyli zabezpieczenie kredytu. W kontekście kredytów hipotecznych, kolateralem najczęściej staje się sama nieruchomość, którą zamierzamy nabyć. Ale co to dokładnie oznacza i jak to wpływa na proces kredytowy?

Czym jest kolateral w kontekście kredytu hipotecznego?

Kolateral to nic innego jak aktywo, które kredytobiorca oferuje jako gwarancję spłaty długu. W przypadku kredytu hipotecznego, tym aktywem jest zazwyczaj nieruchomość – dom, mieszkanie, czy działka, na której ma zostać wybudowany dom. Działa to jako zabezpieczenie dla banku – w razie problemów ze spłatą kredytu, bank ma prawo przejąć nieruchomość i sprzedać ją, aby odzyskać pożyczone środki.

Uzyskanie kredytu hipotecznego powoduje ustanowienie hipoteki na nieruchomości. Hipoteka jest prawem rzeczowym ograniczonym, które obciąża nieruchomość na rzecz wierzyciela (banku). Dokument hipoteki określa, że bank ma prawo do przejęcia nieruchomości, jeśli kredytobiorca nie wywiązuje się z warunków umowy kredytowej. Po spłacie kredytu hipotecznego, hipoteka jest zwalniana, a bank przestaje mieć jakiekolwiek roszczenia do nieruchomości.

Niezależnie od tego, co jest wykorzystywane jako kolateral, jego definicja pozostaje taka sama: jest to oferta kredytobiorcy, która ma na celu zabezpieczenie spłaty kredytu i zmniejszenie ryzyka dla kredytodawcy.

Jak działa kolateral hipoteczny?

W przypadku kredytu hipotecznego, kolateralem jest dom lub mieszkanie, określane również mianem "nieruchomości". Kiedy bank rozważa udzielenie kredytu, zleca wycenę nieruchomości, aby upewnić się, że jej wartość odpowiada cenie zakupu. Jeśli wycena wykaże, że wartość nieruchomości jest niższa, bank może odmówić udzielenia kredytu, ponieważ wartość kolateralu jest niewystarczająca w stosunku do ryzyka kredytowego.

Z drugiej strony, jeśli kredytobiorca nie spłaca kredytu hipotecznego i nie osiągnie porozumienia z bankiem w kwestii restrukturyzacji zadłużenia, bank może wszcząć procedurę przejęcia nieruchomości (egzekucji z nieruchomości). W takim przypadku kredytobiorca traci kolateral – swoją nieruchomość.

Istnieją jednak zasady dotyczące tego, w jaki sposób bank może odzyskać straty, w zależności od tego, czy kredyt hipoteczny jest kredytem z regresem, czy bez regresu.

Kredyt hipoteczny z regresem (Recourse loan)

W przypadku kredytu z regresem, bank ma prawo prawnie dochodzić roszczeń z innych aktywów kredytobiorcy, oprócz nieruchomości, lub pozwać kredytobiorcę w celu zajęcia wynagrodzenia. Oznacza to, że jeśli kredytobiorca nie spłaci kredytu, może stracić nie tylko nieruchomość, ale także przyszłe wynagrodzenie i inne wartościowe aktywa.

Kredyt hipoteczny bez regresu (Non-recourse loan)

W przypadku kredytu bez regresu, bank musi ponieść wszelkie straty wynikające z różnicy między wartością przejętej nieruchomości a saldem kredytu. Kredytobiorca nadal traci nieruchomość, ale nie ponosi ryzyka utraty innych aktywów czy majątku.

Przykłady wykorzystania kolateralu w procesie kredytu hipotecznego

- Zakup domu lub mieszkania: W standardowym kredycie hipotecznym na zakup nieruchomości, nabywana nieruchomość staje się kolateralem kredytu. Jeśli kredytobiorca przestanie spłacać raty kredytu (zazwyczaj po 3-6 miesiącach zaległości, ale czasem wystarczy jedna niespłacona rata), bank może wszcząć procedurę przejęcia nieruchomości. Należy za wszelką cenę unikać takiej sytuacji.

- Linia kredytowa pod zastaw domu (Home Equity Line of Credit - HELOC) lub kredyt pod zastaw domu (Home Equity Loan): Wartość zgromadzonego kapitału własnego w nieruchomości może zostać wykorzystana jako kolateral dla HELOC lub kredytu pod zastaw domu. Środki z tych produktów finansowych mogą być przeznaczone na różne cele. Chociaż istnieją różnice między HELOC a kredytem pod zastaw domu, łączy je jedno: nieruchomość jest zabezpieczeniem spłaty zobowiązania.

- Rozpoczęcie własnej działalności gospodarczej: Osoby planujące założenie firmy mogą wykorzystać nieruchomość jako kolateral, aby uzyskać kredyt na rozpoczęcie działalności.

Różnica między kolateralem a hipoteką

Pojęcia "kolateral" i "hipoteka" często pojawiają się w kontekście kredytów hipotecznych i są ze sobą ściśle powiązane, ale ważne jest zrozumienie różnic między nimi.

Hipoteka jest rodzajem kredytu, który jest przeznaczony na sfinansowanie zakupu nieruchomości. Kolateral natomiast to aktywo, które stanowi zabezpieczenie kredytu – dowolnego rodzaju kredytu. W przypadku kredytu hipotecznego, kolateralem jest niemal zawsze nabywana nieruchomość. Można to rozumieć w ten sposób, że hipoteka jest długiem, a kolateral jest rzeczą zastawioną – i dowodem na to, jak poważnie traktujesz spłatę tego długu.

Inne rodzaje kredytów z kolateralem

Kolateral ma zastosowanie do wszystkich rodzajów kredytów zabezpieczonych, nie tylko do kredytów hipotecznych. Kolateralem niekoniecznie musi być nieruchomość. Niektórzy kredytodawcy pozwalają kredytobiorcom wykorzystać jako kolateral konta oszczędnościowe lub certyfikaty depozytowe. Jeśli kredytobiorca nie spłaci pożyczonych środków, bank może zająć środki zgromadzone na tym koncie.

- Kredyty samochodowe: W przypadku kredytu samochodowego, samochód jest kolateralem zabezpieczającym kredyt. W razie braku spłaty, samochód zostanie zajęty przez bank.

- Zabezpieczone kredyty osobiste: Te kredyty wykorzystują aktywa – takie jak dom, konto gotówkowe lub samochód – jako kolateral kredytu. Zazwyczaj charakteryzują się łagodniejszymi wymaganiami kwalifikacyjnymi niż niezabezpieczone kredyty osobiste, ale mogą mieć niższy limit kredytowy.

- Zabezpieczone karty kredytowe: Zabezpieczona karta kredytowa wymaga wpłaty depozytu zabezpieczającego. Limit kredytowy karty jest zazwyczaj ustalany na podstawie wysokości depozytu. Zabezpieczone karty kredytowe są wykorzystywane do budowania lub naprawiania historii kredytowej. Wydawca karty może zwrócić depozyt i zmienić kartę na tradycyjną, niezabezpieczoną wersję po wykazaniu odpowiedzialnego korzystania z niej przez określony czas.

- Linia kredytowa pod zastaw papierów wartościowych lub portfela inwestycyjnego: Wykorzystanie inwestycji na rachunku maklerskim jako kolateral dla linii kredytowej z oprocentowaniem zmiennym. Spłata następuje zgodnie z harmonogramem ustalonym przez kredytobiorcę. Ponieważ kredyt jest zaciągany pod zastaw wartości rachunku, w przypadku spadku wartości aktywów, kredytobiorca często musi wpłacić dodatkowe środki, aby pokryć część zadłużenia, w przeciwnym razie broker ma prawo sprzedać papiery wartościowe.

Najczęściej zadawane pytania (FAQ)

- Czy zawsze muszę mieć kolateral, aby uzyskać kredyt hipoteczny?

- Tak, kredyty hipoteczne są kredytami zabezpieczonymi, co oznacza, że wymagają kolateralu. Zazwyczaj jest nim nieruchomość, którą kupujesz.

- Co się stanie, jeśli nie spłacę kredytu hipotecznego?

- Jeśli nie spłacisz kredytu hipotecznego, bank może przejąć nieruchomość stanowiącą kolateral w procesie egzekucji z nieruchomości.

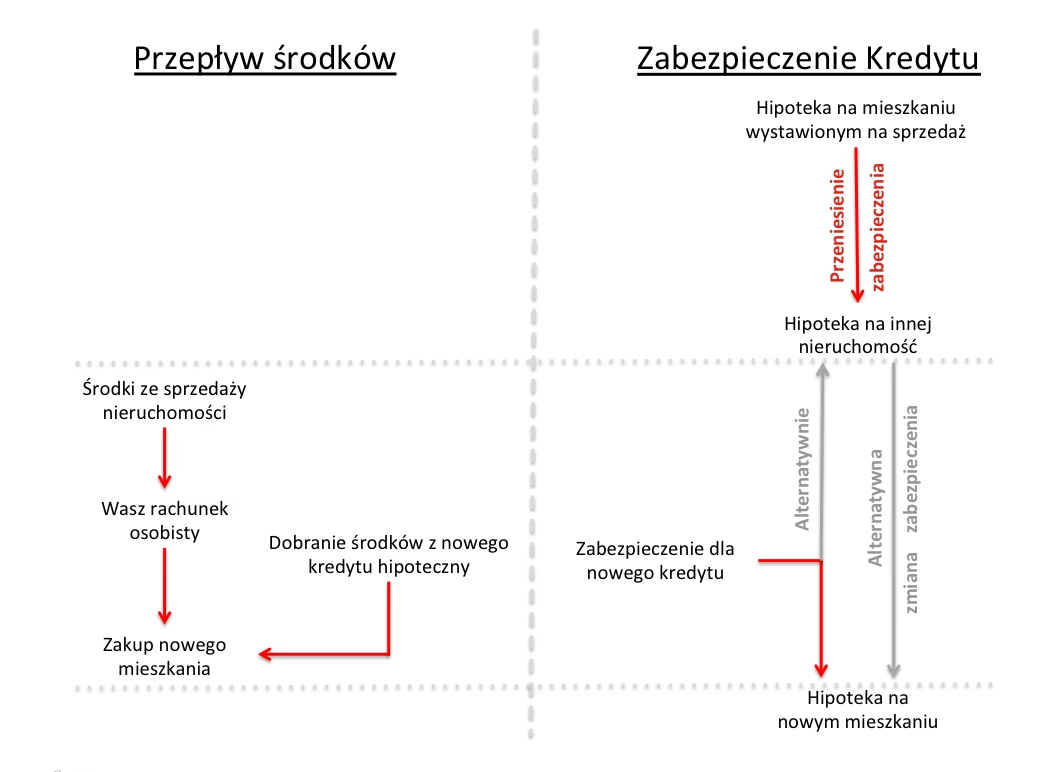

- Czy mogę wykorzystać inną nieruchomość jako kolateral kredytu hipotecznego na zakup nowego domu?

- W większości przypadków kolateralem kredytu hipotecznego jest nieruchomość, która jest kupowana. Jednak w niektórych sytuacjach bank może zgodzić się na inną nieruchomość jako kolateral, szczególnie jeśli posiadasz już nieruchomość o wysokiej wartości. Warto skonsultować się z bankiem, aby omówić konkretne możliwości.

- Czy kolateral chroni tylko bank, czy również kredytobiorcę?

- Kolateral przede wszystkim chroni bank, minimalizując jego ryzyko finansowe. Jednak pośrednio może chronić również kredytobiorcę, umożliwiając mu uzyskanie kredytu na zakup nieruchomości, którego w innym przypadku mógłby nie otrzymać. Kredyty zabezpieczone zazwyczaj mają korzystniejsze warunki w porównaniu do kredytów niezabezpieczonych.

- Jak długo nieruchomość pozostaje kolateralem?

- Nieruchomość pozostaje kolateralem kredytu hipotecznego do momentu całkowitej spłaty kredytu. Po spłacie kredytu hipoteka jest zwalniana, a nieruchomość przestaje być obciążona.

Zainteresował Cię artykuł Nieruchomość jako zabezpieczenie kredytu hipotecznego? Zajrzyj też do kategorii Hipoteka, znajdziesz tam więcej podobnych treści!