29/04/2024

W dzisiejszych czasach, kiedy inflacja nieustannie wpływa na wartość naszych oszczędności, stajemy przed dylematem, jak efektywnie i bezpiecznie pomnażać zgromadzony kapitał. Dwie popularne opcje, które często przychodzą na myśl, to lokaty bankowe i obligacje skarbowe. Oba instrumenty finansowe są postrzegane jako stosunkowo bezpieczne, ale różnią się pod wieloma względami. Która z tych opcji jest lepsza dla Ciebie? W tym artykule dokładnie przyjrzymy się lokatom i obligacjom, analizując ich zalety, wady i kluczowe różnice, aby pomóc Ci podjąć świadomą decyzję inwestycyjną.

https://www.youtube.com/watch?v=ygULI2xva2F0eTIwMjM%3D

Czym jest Lokata Bankowa i Jak Działa?

Lokata bankowa to umowa pomiędzy klientem a bankiem, w ramach której klient powierza bankowi określoną sumę pieniędzy na ustalony czas, w zamian za co bank zobowiązuje się do wypłaty odsetek. Po upływie terminu lokaty, klient otrzymuje z powrotem zainwestowaną kwotę wraz z naliczonymi odsetkami. Lokaty są jednym z najprostszych i najbardziej dostępnych sposobów na oszczędzanie pieniędzy, oferowanym przez niemal każdy bank.

Zalety Lokat Bankowych

- Bezpieczeństwo środków: Lokaty bankowe w Polsce są objęte gwarancją Bankowego Funduszu Gwarancyjnego (BFG) do kwoty 100 tys. euro na jednego klienta w jednym banku. To oznacza, że nawet w przypadku problemów finansowych banku, Twoje oszczędności są chronione do określonej kwoty.

- Prostota i dostępność: Założenie lokaty jest niezwykle proste i nie wymaga specjalistycznej wiedzy. Możesz to zrobić online, w aplikacji mobilnej banku lub w oddziale. Oferta lokat jest szeroka i łatwo dostępna.

- Stałe oprocentowanie: Wiele lokat oferuje stałe oprocentowanie przez cały okres trwania umowy. Dzięki temu z góry wiesz, ile zarobisz na koniec okresu lokaty, co daje poczucie stabilności i przewidywalności zysku.

- Brak ryzyka rynkowego: Zyski z lokat nie zależą od wahań na rynkach finansowych, co czyni je bezpieczniejszą opcją w porównaniu do inwestycji w akcje czy fundusze inwestycyjne.

- Krótki horyzont czasowy: Lokaty dostępne są na różne okresy, od kilku dni do kilku lat. Możesz dopasować czas trwania lokaty do swoich potrzeb finansowych, wybierając opcje krótko- lub długoterminowe.

Wady Lokat Bankowych

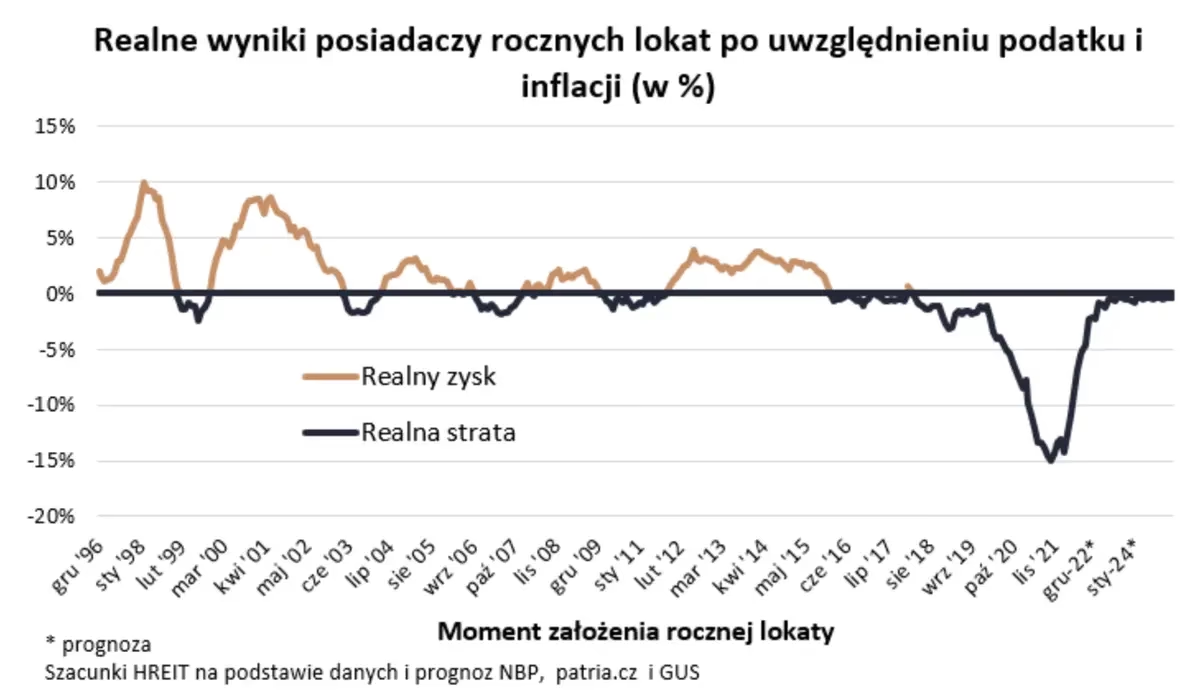

- Niskie oprocentowanie: Jedną z głównych wad lokat jest ich często niskie oprocentowanie, szczególnie w okresach niskich stóp procentowych. Nierzadko zyski z lokat nie pokrywają nawet inflacji, co oznacza, że realna wartość oszczędności maleje.

- Brak elastyczności: Pieniądze zdeponowane na lokacie są zablokowane na określony czas. Wcześniejsze zerwanie lokaty zazwyczaj wiąże się z utratą naliczonych odsetek, co ogranicza dostępność kapitału w nagłych sytuacjach.

- Podatek od zysków kapitałowych: Od zysków z lokat pobierany jest 19% podatek Belki. Podatek ten zmniejsza realny zysk z lokaty.

- Brak ochrony przed inflacją: Lokaty o stałym oprocentowaniu nie chronią przed wzrostem inflacji. Jeśli inflacja jest wyższa niż oprocentowanie lokaty, realna wartość Twoich oszczędności będzie spadać.

- Ograniczone możliwości negocjacji: Oprocentowanie lokat jest ustalane przez banki i rzadko podlega negocjacjom, szczególnie w przypadku mniejszych kwot.

Czym są Obligacje Skarbowe i Jak Działają?

Obligacje skarbowe to papiery wartościowe emitowane przez Skarb Państwa. Kupując obligacje, pożyczasz pieniądze państwu na określony czas, a w zamian otrzymujesz odsetki. Obligacje skarbowe są uważane za jedne z najbezpieczniejszych inwestycji, ponieważ gwarantuje je państwo.

Zalety Obligacji Skarbowych

- Bezpieczeństwo inwestycji: Obligacje skarbowe są gwarantowane przez Skarb Państwa, co minimalizuje ryzyko utraty kapitału. Jest to bardzo bezpieczna forma inwestycji.

- Ochrona przed inflacją: Dostępne są obligacje indeksowane inflacją, których oprocentowanie jest powiązane z poziomem inflacji. Dzięki temu Twoje oszczędności są chronione przed utratą wartości w wyniku inflacji.

- Dostępność i łatwość zakupu: Obligacje skarbowe są łatwo dostępne dla inwestorów indywidualnych. Można je kupić przez internet, w bankach lub w punktach obsługi klienta.

- Regularne wypłaty odsetek: Obligacje skarbowe często oferują regularne wypłaty odsetek, na przykład co pół roku lub co rok, co może stanowić dodatkowe źródło dochodu pasywnego.

- Elastyczność okresów inwestycji: Obligacje skarbowe są emitowane na różne okresy, od krótkoterminowych do długoterminowych, co pozwala dopasować inwestycję do swoich potrzeb.

- Możliwość wcześniejszego wykupu: W razie potrzeby, obligacje skarbowe można sprzedać przed terminem wykupu. Chociaż wiąże się to z opłatą, masz możliwość odzyskania zainwestowanego kapitału.

Wady Obligacji Skarbowych

- Niskie oprocentowanie obligacji stałoprocentowych: Obligacje stałoprocentowe mogą oferować niższe oprocentowanie niż inflacja, co może prowadzić do realnej straty wartości kapitału.

- Długi horyzont inwestycyjny (dla obligacji indeksowanych inflacją): Obligacje indeksowane inflacją, które oferują lepszą ochronę przed inflacją, zazwyczaj wymagają dłuższego okresu inwestycji, np. 4, 6, czy 10 lat.

- Konieczność założenia konta rejestrowego: Aby inwestować w obligacje skarbowe, konieczne jest założenie specjalnego konta rejestrowego, co dla niektórych może być dodatkową formalnością.

- Opłaty za wcześniejszy wykup: Sprzedaż obligacji przed terminem wykupu wiąże się z opłatą manipulacyjną, która może obniżyć zysk, szczególnie przy mniejszych inwestycjach.

- Ryzyko utraty części wartości przy sprzedaży przed terminem: Cena obligacji na rynku wtórnym może się zmieniać. Sprzedaż obligacji przed terminem wykupu może skutkować otrzymaniem mniejszej kwoty niż cena zakupu.

- Brak natychmiastowej dostępności środków: W przeciwieństwie do lokat, sprzedaż obligacji i uzyskanie gotówki może zająć trochę czasu.

Lokata vs. Obligacje Skarbowe – Tabela Porównawcza

| Kryterium | Lokata Bankowa | Obligacje Skarbowe |

|---|---|---|

| Bezpieczeństwo | Gwarantowane przez BFG do 100 tys. euro | Gwarantowane przez Skarb Państwa |

| Oprocentowanie | Zazwyczaj stałe, często niskie, może być niższe od inflacji | Stałe lub indeksowane inflacją, indeksowane lepiej chronią przed inflacją |

| Ochrona przed inflacją | Niska, szczególnie przy stałym oprocentowaniu | Wyższa w przypadku obligacji indeksowanych inflacją |

| Dostępność środków | Ograniczona, wcześniejsze zerwanie lokaty wiąże się z utratą odsetek | Możliwość sprzedaży przed terminem, ale mogą być opłaty i ryzyko straty |

| Prostota | Bardzo prosta i łatwa w założeniu | Relatywnie prosta, ale wymaga założenia konta rejestrowego |

| Horyzont inwestycyjny | Krótko- i długoterminowy | Krótko- i długoterminowy, obligacje indeksowane zazwyczaj długoterminowe |

Kiedy Wybrać Lokatę, a Kiedy Obligacje Skarbowe?

Wybór pomiędzy lokatą bankową a obligacjami skarbowymi zależy od Twoich indywidualnych potrzeb i celów finansowych.

Wybierz lokatę bankową, jeśli:

- Szukasz bezpiecznej i prostej formy oszczędzania.

- Masz krótki horyzont inwestycyjny i potrzebujesz dostępu do środków w niedalekiej przyszłości.

- Cenisz sobie przewidywalność zysku i nie chcesz podejmować ryzyka rynkowego.

- Akceptujesz niższe oprocentowanie w zamian za bezpieczeństwo i łatwość dostępu.

Wybierz obligacje skarbowe, jeśli:

- Szukasz bardzo bezpiecznej inwestycji z gwarancją państwa.

- Chcesz chronić swoje oszczędności przed inflacją, szczególnie w dłuższym okresie.

- Masz dłuższy horyzont inwestycyjny i nie potrzebujesz natychmiastowego dostępu do środków.

- Akceptujesz nieco bardziej złożony proces zakupu (konto rejestrowe) w zamian za potencjalnie wyższe zyski i ochronę przed inflacją.

- Możesz rozważyć obligacje stałoprocentowe, jeśli stopy procentowe są wysokie i przewidujesz ich spadek w przyszłości.

Najczęściej Zadawane Pytania (FAQ)

- Czy lokaty bankowe są bezpieczne?

- Tak, lokaty bankowe w Polsce są bardzo bezpieczne, ponieważ są gwarantowane przez Bankowy Fundusz Gwarancyjny do kwoty 100 tys. euro.

- Czy obligacje skarbowe są bezpieczne?

- Tak, obligacje skarbowe są uważane za jedne z najbezpieczniejszych inwestycji, ponieważ gwarantuje je Skarb Państwa.

- Która opcja oferuje wyższe oprocentowanie?

- Zazwyczaj obligacje skarbowe indeksowane inflacją mogą oferować wyższe oprocentowanie, szczególnie w okresach wysokiej inflacji. Lokaty stałoprocentowe często mają niższe oprocentowanie.

- Czy mogę stracić pieniądze inwestując w lokaty lub obligacje skarbowe?

- Ryzyko utraty kapitału w przypadku lokat i obligacji skarbowych jest bardzo niskie. W przypadku lokat ryzyko związane jest głównie z inflacją, a w przypadku obligacji z potencjalną opłatą za wcześniejszy wykup lub zmianami cen na rynku wtórnym (choć to ryzyko jest minimalne w przypadku obligacji skarbowych).

- Gdzie mogę kupić obligacje skarbowe?

- Obligacje skarbowe można kupić online poprzez platformę obligacjeskarbowe.pl, w oddziałach PKO Banku Polskiego i Banku Pocztowego, a także w punktach obsługi klienta Domu Maklerskiego PKO Banku Polskiego.

Podsumowanie

Zarówno lokaty bankowe, jak i obligacje skarbowe są dobrymi opcjami dla osób poszukujących bezpiecznych sposobów na pomnażanie oszczędności. Lokaty bankowe są idealne dla osób ceniących prostotę, bezpieczeństwo i krótki horyzont inwestycyjny. Z kolei obligacje skarbowe, szczególnie te indeksowane inflacją, są lepszym wyborem dla osób z dłuższym horyzontem inwestycyjnym, które chcą chronić swoje oszczędności przed inflacją. Dokładna analiza Twoich potrzeb i sytuacji finansowej pomoże Ci wybrać najlepszą opcję dla siebie.

Zainteresował Cię artykuł Lokata czy Obligacje Skarbowe - Co Wybrać?? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!