24/05/2018

W dzisiejszym dynamicznym świecie finansów, zabezpieczenie swoich wierzytelności jest kluczowe dla każdego przedsiębiorcy i wierzyciela. Jednym z najskuteczniejszych narzędzi w tym zakresie jest hipoteka przymusowa. Co to dokładnie jest i jak działa? W tym artykule szczegółowo omówimy to zagadnienie, rozwiewając wszelkie wątpliwości i prezentując praktyczne porady.

Czym jest hipoteka przymusowa?

Hipoteka przymusowa to rodzaj zabezpieczenia rzeczowego, które powstaje na mocy orzeczenia sądu lub innego uprawnionego organu, bez konieczności uzyskania zgody dłużnika. Jest to instrument prawny, który pozwala wierzycielowi na zabezpieczenie swoich roszczeń poprzez obciążenie nieruchomości dłużnika. Wpis hipoteki przymusowej do księgi wieczystej stanowi publiczne ostrzeżenie dla potencjalnych nabywców nieruchomości o istniejącym obciążeniu.

Na czym polega skuteczność hipoteki przymusowej?

Skuteczność hipoteki przymusowej wynika z kilku kluczowych aspektów:

- Pierwszeństwo zaspokojenia: Wpis hipoteki przymusowej w księdze wieczystej nieruchomości dłużnika daje wierzycielowi pierwszeństwo w zaspokojeniu jego roszczeń z tej nieruchomości przed innymi wierzycielami osobistymi dłużnika. Oznacza to, że w przypadku egzekucji z nieruchomości, wierzyciel hipoteczny zostanie zaspokojony w pierwszej kolejności, przed innymi wierzycielami, którzy nie posiadają zabezpieczenia hipotecznego.

- Presja na dłużnika: Obciążenie nieruchomości hipoteką przymusową często działa mobilizująco na dłużnika, skłaniając go do szybszej spłaty zadłużenia. Dłużnik, mając świadomość ograniczeń w dysponowaniu nieruchomością, może być bardziej skłonny do negocjacji i ugodowego rozwiązania sporu. Jest to szczególnie istotne w przypadku osób zajmujących się tzw. house flippingiem, dla których możliwość swobodnego obrotu nieruchomościami jest kluczowa. Wpis hipoteki przymusowej skutecznie blokuje sprzedaż nieruchomości, zmuszając właściciela do uregulowania długu.

- Zabezpieczenie przed ukrywaniem majątku: Taktiki dłużników polegające na przedłużaniu postępowań sądowych w celu ukrycia lub zbycia majątku stają się bezcelowe, gdy roszczenie jest skutecznie zabezpieczone hipoteką. Nieruchomość obciążona hipoteką nie może być łatwo zbyta bez wiedzy i zgody wierzyciela hipotecznego.

Problematyka wpisu hipoteki przymusowej na podstawie postanowienia o zabezpieczeniu – art. 740 k.p.c.

Uzyskanie postanowienia o zabezpieczeniu roszczenia poprzez wpis hipoteki przymusowej nie zawsze jest proste, a praktyka sądowa w tym zakresie bywa niejednolita. Kluczowym przepisem regulującym tę kwestię jest art. 740 § 4 Kodeksu postępowania cywilnego, który niestety jest lakoniczny i nieprecyzyjny, co rodzi problemy interpretacyjne.

Problem dotyczy zdania drugiego § 4 art. 740 k.p.c., które stanowi, że „doręczenia obowiązanemu postanowienia o udzieleniu zabezpieczenia dokonuje sąd prowadzący księgę wieczystą równocześnie z doręczeniem orzeczenia w przedmiocie wniosku o wpis hipoteki”. Ustawodawca, redagując ten przepis, dopuścił się pewnego uproszczenia, pomijając rozróżnienie między:

- Postanowieniem o zabezpieczeniu roszczenia poprzez wpis hipoteki;

- Wnioskiem wierzyciela o udzielenie zabezpieczenia roszczenia poprzez wpis hipoteki.

Niejasność przepisu dotyczy sformułowania „orzeczenie w przedmiocie wniosku o wpis hipoteki”. Co autor miał na myśli? Czy chodziło o:

- Orzeczenie o dokonanym wpisie? – Co jest problematyczne, gdyż od 2001 roku wpis w księdze wieczystej nie jest poprzedzony odrębnym orzeczeniem, a jedynie ujawnieniem treści wpisu w elektronicznej księdze wieczystej.

- Wniosek o dokonanie wpisu?

- Przesłanie obowiązanemu odpisu postanowienia o zabezpieczeniu wraz z zawiadomieniem o dokonanym wpisie hipoteki?

Komentatorzy przepisów prawa procesowego rzadko podejmują pogłębioną analizę tego przepisu, co dodatkowo utrudnia interpretację i jednolitą praktykę sądową.

Praktyka sądów w zakresie wpisu hipoteki przymusowej

Nieprecyzyjność art. 740 § 4 k.p.c. skutkuje różnorodnością praktyk sądowych. Można wyróżnić co najmniej cztery odmienne sposoby postępowania sądów po wydaniu postanowienia zezwalającego na wpis hipoteki:

- Model pierwszy (najbardziej racjonalny z punktu widzenia wierzyciela): Sąd cywilny przesyła do sądu wieczystoksięgowego dwa odpisy postanowienia o zabezpieczeniu: ze wzmianką o wykonalności oraz dodatkowy odpis bez adnotacji. Dodatkowo dołącza odpis wniosku o zabezpieczenie i listę stron. Sąd wieczystoksięgowy dokonuje wpisu wzmianki w dziale IV księgi wieczystej i wzywa wierzyciela do uiszczenia opłaty sądowej. Po uiszczeniu opłaty hipoteka zostaje ujawniona.

- Model drugi: Sąd przesyła odpis postanowienia o zabezpieczeniu ze wzmianką o wykonalności, drugi odpis postanowienia i odpis wniosku o zabezpieczenie do strony pozwanej celem doręczenia. Ponadto poucza stronę pozwaną o możliwości złożenia zażalenia. Sąd wieczystoksięgowego wzywa wierzyciela do złożenia wniosku na formularzu „Kw-wpis”.

- Model trzeci: Sąd cywilny nie wysyła odpisu postanowienia do sądu wieczystoksięgowego, informując powoda, że wniosek o wpis hipoteki powinien złożyć sam. Po złożeniu wniosku przez powoda, sąd wieczystoksięgowy zwraca wniosek z powodu braku formalnego (konieczności uzupełnienia o dodatkowy odpis postanowienia o zabezpieczeniu).

- Model czwarty (najbardziej zbliżony do treści przepisu): Sąd działa dwutorowo, przesyłając odpis postanowienia o zabezpieczeniu zarówno do sądu wieczystoksięgowego, jak i do wierzyciela. Wierzyciel składa wniosek wraz z odpisem postanowienia o zabezpieczeniu. Sąd wieczystoksięgowy otrzymuje dwa odpisy postanowienia, jeden do wpisu wzmianki, drugi jako podstawa wpisu hipoteki.

Brak jasnych wytycznych w Regulaminie Urzędowania Sądów Powszechnych dodatkowo komplikuje sytuację.

Jakie rozwiązanie jest najlepsze dla wierzyciela?

Z punktu widzenia wierzyciela, najbardziej korzystne jest rozwiązanie opisane w punkcie 1, gdzie sąd przesyła dwa odpisy postanowienia o zabezpieczeniu do sądu wieczystoksięgowego. Idealne rozwiązanie wymagałoby jednak odejścia od nadmiernego formalizmu, w szczególności od wymogu wypełniania formularza „Kw-wpis”. Skoro sąd cywilny przesyła odpis postanowienia zawierający wszystkie niezbędne informacje (numer księgi wieczystej, wysokość hipoteki, dane stron), to sąd wieczystoksięgowy powinien mieć wystarczające dane do dokonania wpisu i powiadomienia stron.

Jedynym elementem, który musiałby pozostać po stronie wierzyciela, jest uiszczenie opłaty od wniosku o wpis hipoteki i poinformowanie o tym sądu wieczystoksięgowego.

Podsumowanie i porady dla wierzycieli

Praktyka sądowa w zakresie wpisu hipoteki przymusowej jest zróżnicowana. Aby skutecznie zabezpieczyć swoje roszczenia, wierzyciel powinien:

- Monitorować dział IV księgi wieczystej dłużnika. Jak tylko pojawi się wzmianka o wpisie hipoteki, należy niezwłocznie uiścić opłatę od wpisu (200 zł) i przesłać potwierdzenie uiszczenia opłaty lub wydruk elektronicznego znaczka sądowego wraz z wypełnionym formularzem Kw-wpis z podaniem numeru DZKW.

Dokumenty niezbędne do wpisu hipoteki przymusowej:

- Odpis postanowienia o zabezpieczeniu ze wzmianką o wykonalności.

- Odpis postanowienia przeznaczony dla Pozwanego (właściciela nieruchomości).

- Odpis wniosku o zabezpieczenie.

- Opłata 200 zł od wpisu hipoteki.

W przypadku braków formalnych, wierzyciel powinien samodzielnie uzupełnić braki, nie licząc na interwencję sądu cywilnego w sądzie wieczystoksięgowym.

Hipoteka przymusowa: Często zadawane pytania (FAQ)

Na czym polega hipoteka przymusowa?

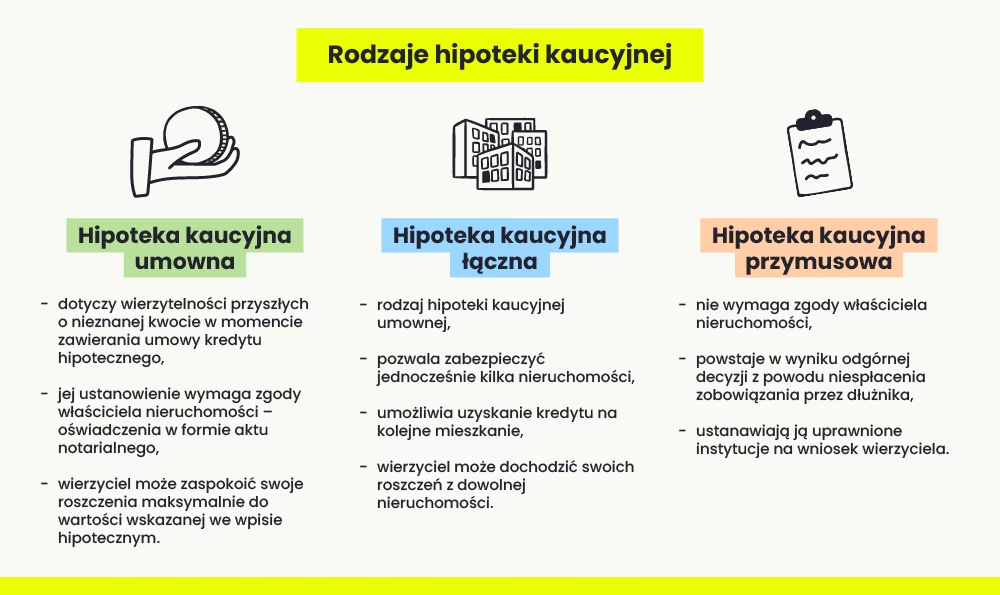

Hipoteka przymusowa to forma zabezpieczenia roszczeń wierzyciela poprzez obciążenie nieruchomości dłużnika. W przeciwieństwie do hipoteki umownej, nie wymaga zgody właściciela nieruchomości.

Co oznacza hipoteka przymusowa?

Wpis hipoteki przymusowej w dziale IV księgi wieczystej informuje o sporze sądowym lub niespłaconych długach właściciela nieruchomości.

Jak pozbyć się hipoteki przymusowej?

Sposób usunięcia hipoteki przymusowej zależy od wierzyciela i podstawy wpisu. Wymaga to analizy dokumentów i często pomocy prawnika.

Kiedy hipoteka przymusowa wygasa?

Hipoteka przymusowa wygasa m.in. w przypadku wpłaty kwoty zabezpieczenia do depozytu sądowego lub wygaśnięcia wierzytelności.

Czy hipoteka przymusowa przechodzi na nowego właściciela?

Tak, hipoteka przymusowa obciąża nieruchomość, a nie osobę. Przechodzi na nowego właściciela nieruchomości.

Czy można sprzedać mieszkanie z hipoteką przymusową?

Tak, można sprzedać mieszkanie z hipoteką przymusową, ale kupujący musi być świadomy obciążenia.

Czy hipoteka przymusową wygasa po licytacji?

Tak, hipoteka przymusowa wygasa po licytacji nieruchomości na podstawie prawomocnego postanowienia o przysądzeniu własności, jeśli cała cena nabycia została złożona.

Ile kosztuje wykreślenie hipoteki przymusowej?

Opłata sądowa za wykreślenie hipoteki przymusowej wynosi 100 zł.

Czy notariusz może wykreślić hipotekę?

Notariusz może złożyć wniosek o wykreślenie hipoteki, ale zazwyczaj nie zajmuje się kompleksowym procesem wykreślania hipotek, szczególnie bankowych.

Hipoteka przymusowa w postępowaniu podatkowym

Hipoteka przymusowa jest również ważnym narzędziem dla organów podatkowych w zabezpieczaniu należności skarbowych. Ustawa o księgach wieczystych i hipotece oraz Ordynacja podatkowa regulują zasady ustanawiania hipoteki przymusowej na nieruchomościach dłużników podatkowych.

Kiedy możliwa jest hipoteka przymusowa w postępowaniu podatkowym?

Hipoteka przymusowa może być ustanowiona na wniosek Skarbu Państwa lub jednostki samorządu terytorialnego, gdy wierzytelność podatkowa została stwierdzona tytułem wykonawczym. Dotyczy to zobowiązań podatkowych, zaległości podatkowych oraz odsetek za zwłokę.

Kto może wystąpić o ustanowienie hipoteki przymusowej w kontekście podatków?

Wnioskodawcą może być Skarb Państwa, jednostka samorządu terytorialnego, a w przypadku podatków gminnych pobieranych przez urzędy skarbowe – naczelnik urzędu skarbowego.

Wobec kogo może być złożony wniosek o hipotekę przymusową w sprawach podatkowych?

Wniosek może być skierowany wobec podatników, płatników, inkasentów, następców prawnych podatników oraz osób trzecich odpowiedzialnych za zobowiązania podatkowe.

Co może być przedmiotem hipoteki przymusowej w postępowaniu podatkowym?

Przedmiotem hipoteki może być nieruchomość, udział w nieruchomości, prawo użytkowania wieczystego, spółdzielcze własnościowe prawo do lokalu, wierzytelność zabezpieczona hipoteką, statek morski.

Przedawnienie zobowiązań podatkowych a hipoteka przymusowa

Zasadniczo zobowiązania podatkowe przedawniają się po 5 latach. Jednak zobowiązania podatkowe zabezpieczone hipoteką przymusową nie ulegają przedawnieniu w zakresie, w jakim mogą być egzekwowane z przedmiotu hipoteki. Niemniej jednak, Trybunał Konstytucyjny zakwestionował tę regulację, uznając ją za niezgodną z zasadą równej ochrony własności.

Mimo formalnego braku przedawnienia, podatnik ma prawo wnioskować o umorzenie zaległości i wykreślenie hipoteki przymusowej, jeśli zobowiązanie podatkowe uległo przedawnieniu. Orzecznictwo sądów administracyjnych potwierdza możliwość umorzenia postępowania w takim przypadku.

Podsumowanie

Hipoteka przymusowa to silne i skuteczne narzędzie zabezpieczenia wierzytelności, zarówno w relacjach cywilnoprawnych, jak i w postępowaniu podatkowym. Choć proces jej ustanowienia może być skomplikowany ze względu na niejasności przepisów, to jej korzyści w postaci pierwszeństwa zaspokojenia i presji na dłużnika są nieocenione. Wierzyciele powinni aktywnie monitorować postępowanie i dbać o formalności, aby skutecznie zabezpieczyć swoje interesy. Zrozumienie specyfiki hipoteki przymusowej, jej zalet i ograniczeń, jest kluczowe dla efektywnego zarządzania ryzykiem i dochodzenia swoich praw.

Zainteresował Cię artykuł Hipoteka przymusowa: skuteczny sposób zabezpieczenia wierzytelności? Zajrzyj też do kategorii Hipoteka, znajdziesz tam więcej podobnych treści!