28/12/2025

Czy zastanawiałeś się kiedykolwiek, kto jest odpowiedzialny za podatek od nieruchomości w przypadku mieszkań spółdzielczych? To pytanie nurtuje wielu właścicieli i posiadaczy praw do lokali w spółdzielniach mieszkaniowych. W tym artykule rozwiejemy wszelkie wątpliwości i dokładnie wyjaśnimy, jak wygląda kwestia podatku od nieruchomości w spółdzielniach mieszkaniowych w Polsce.

Spółdzielnia mieszkaniowa a podatek od nieruchomości – podstawowe informacje

Zacznijmy od podstaw. W Polsce, podatek od nieruchomości jest daniną publiczną, którą obciążone są nieruchomości. Podatnikami tego podatku mogą być różni właściciele i posiadacze nieruchomości, w zależności od formy prawnej i tytułu posiadania. W przypadku spółdzielni mieszkaniowych sytuacja jest nieco specyficzna i często prowadzi do nieporozumień.

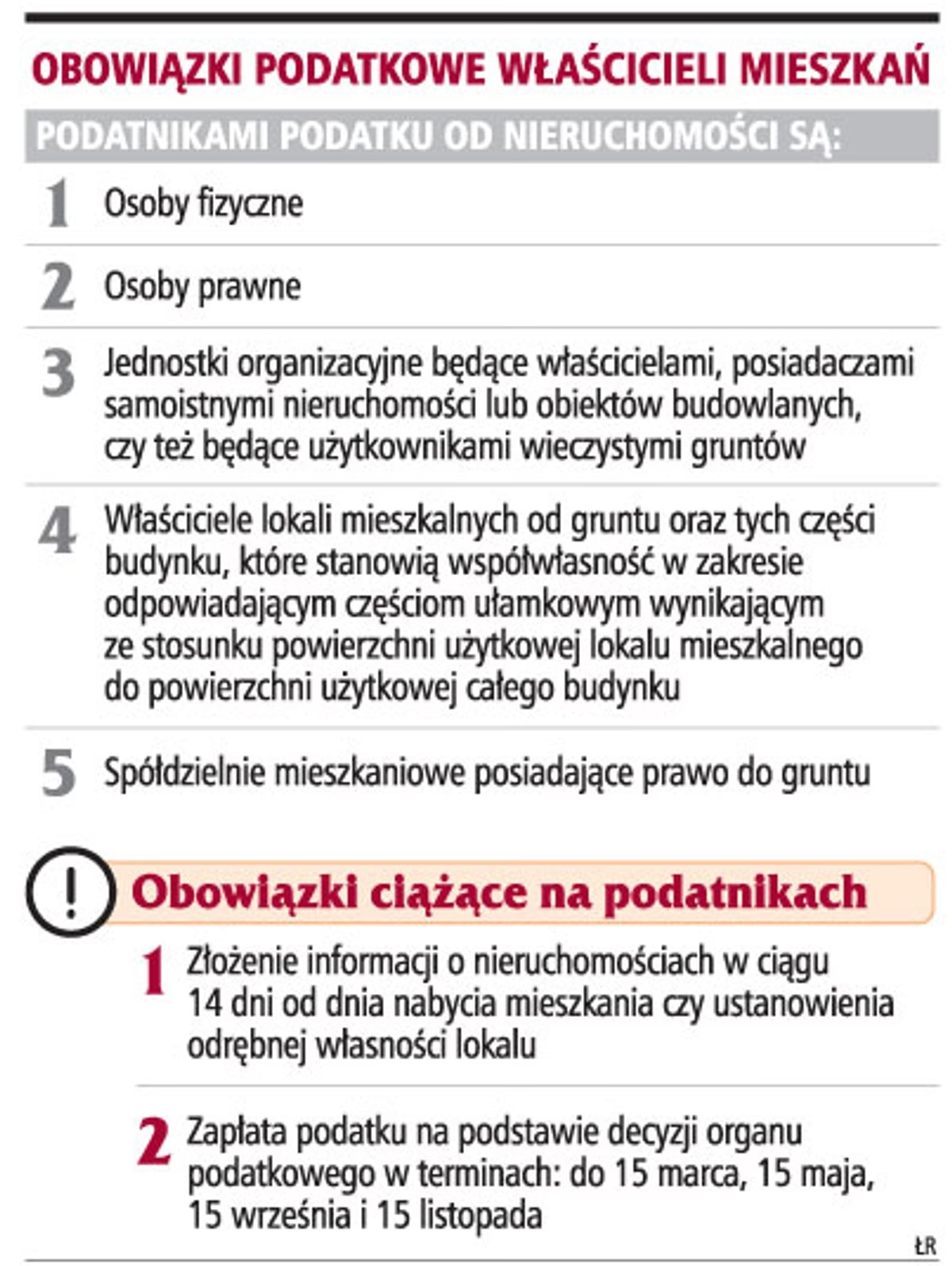

Kto jest podatnikiem podatku od nieruchomości?

Zgodnie z ustawą o podatkach i opłatach lokalnych, podatnikami podatku od nieruchomości są:

- Właściciele nieruchomości lub obiektów budowlanych.

- Posiadacze samoistni nieruchomości lub obiektów budowlanych.

- Użytkownicy wieczyści gruntów.

- Posiadacze nieruchomości lub ich części albo obiektów budowlanych lub ich części, stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego, jeżeli posiadanie wynika z umowy lub jest bez tytułu prawnego (z pewnymi wyjątkami dotyczącymi lokali mieszkalnych osób fizycznych).

Analizując te punkty, łatwo zauważyć, że w kontekście mieszkań spółdzielczych kluczowe jest ustalenie, kto jest właścicielem nieruchomości. W większości przypadków, w odniesieniu do budynków i gruntów, właścicielem jest spółdzielnia mieszkaniowa.

Spółdzielcze prawa do lokali a podatek od nieruchomości

W spółdzielniach mieszkaniowych mamy do czynienia z różnymi rodzajami praw do lokali. Najczęściej spotykane to:

- Spółdzielcze lokatorskie prawo do lokalu: Jest to prawo o charakterze obligacyjnym, które uprawnia członka spółdzielni do korzystania z lokalu mieszkalnego.

- Spółdzielcze własnościowe prawo do lokalu: Jest to prawo rzeczowe ograniczone, które daje większe uprawnienia niż prawo lokatorskie, zbliżając się do prawa własności, choć nadal nie jest pełną własnością.

- Prawo własności do lokalu (lokal wyodrębniony): W tym przypadku lokal stanowi odrębną nieruchomość z własną księgą wieczystą.

Jak podatek od nieruchomości rozkłada się na poszczególne prawa?

Kwestia podatku od nieruchomości w spółdzielniach mieszkaniowych jest bezpośrednio powiązana z rodzajem posiadanego prawa do lokalu. Przyjrzyjmy się szczegółowo każdej sytuacji:

Spółdzielcze lokatorskie i własnościowe prawo do lokalu

W przypadku spółdzielczego lokatorskiego prawa do lokalu oraz spółdzielczego własnościowego prawa do lokalu, to spółdzielnia mieszkaniowa jest zobowiązana do zapłaty podatku od nieruchomości. Oznacza to, że to spółdzielnia, jako właściciel nieruchomości, otrzymuje decyzję wymiarową z urzędu gminy i dokonuje płatności podatku.

Jednakże, warto podkreślić, że koszty podatku od nieruchomości są w praktyce przerzucane na osoby posiadające spółdzielcze prawa do lokali. Spółdzielnia wlicza podatek od nieruchomości w opłaty eksploatacyjne lub czynsz, które regularnie uiszczają mieszkańcy. Dlatego, choć formalnie to spółdzielnia płaci podatek, ekonomicznie obciążenie to ponoszą osoby korzystające z mieszkań.

Ważne jest, że osoby posiadające spółdzielcze lokatorskie lub własnościowe prawo do lokalu nie muszą samodzielnie zgłaszać się do urzędu miasta w celu opłacania podatku od nieruchomości. Nie otrzymują również indywidualnych decyzji podatkowych. Ich jedynym obowiązkiem jest zgłoszenie faktu nabycia prawa do lokalu w spółdzielni mieszkaniowej.

Prawo własności do lokalu (lokal wyodrębniony)

Sytuacja wygląda inaczej w przypadku lokali wyodrębnionych, czyli mieszkań stanowiących odrębną własność. W takim przypadku, właściciel lokalu staje się bezpośrednio podatnikiem podatku od nieruchomości. Otrzymuje on decyzję wymiarową bezpośrednio z urzędu gminy i jest zobowiązany do samodzielnej zapłaty podatku.

Dodatkowo, właściciele lokali wyodrębnionych mogą być również zobowiązani do opłaty rocznej za użytkowanie wieczyste gruntu, jeśli budynek posadowiony jest na gruncie oddanym w użytkowanie wieczyste. Ta opłata jest naliczana proporcjonalnie do udziału w gruncie przynależnego do danego lokalu.

Tabela porównawcza – Kto płaci podatek?

| Rodzaj prawa do lokalu | Kto płaci podatek od nieruchomości? | Obowiązek zgłoszenia w urzędzie miasta |

|---|---|---|

| Spółdzielcze lokatorskie prawo do lokalu | Spółdzielnia mieszkaniowa | Brak |

| Spółdzielcze własnościowe prawo do lokalu | Spółdzielnia mieszkaniowa | Brak |

| Prawo własności do lokalu (lokal wyodrębniony) | Właściciel lokalu | Tak |

Jak spółdzielnia rozlicza podatek od nieruchomości?

Spółdzielnia mieszkaniowa, jako podatnik podatku od nieruchomości dla lokali spółdzielczych, musi prawidłowo rozliczać ten podatek. Podatek jest obliczany na podstawie powierzchni użytkowej budynków i gruntów należących do spółdzielni, zgodnie ze stawkami ustalonymi przez radę gminy.

Spółdzielnia następnie refakturuje te koszty na mieszkańców posiadających spółdzielcze prawa do lokali. Sposób refakturowania może być różny, ale najczęściej podatek od nieruchomości jest wliczany w miesięczne opłaty eksploatacyjne. Mieszkańcy otrzymują comiesięczne zestawienia opłat, na których widnieje pozycja dotycząca podatku od nieruchomości (często ukryta w ogólnej pozycji „koszty eksploatacji” lub wyszczególniona oddzielnie).

Warto zaznaczyć, że spółdzielnia powinna działać transparentnie w kwestii rozliczeń podatku od nieruchomości. Mieszkańcy mają prawo do wglądu w dokumenty potwierdzające wysokość podatku zapłaconego przez spółdzielnię oraz sposób jego rozliczenia.

Czy warto sprawdzić, ile podatku płacimy w spółdzielni?

Zdecydowanie tak! Mimo że bezpośrednio nie płacimy podatku do urzędu gminy, to ponosimy jego koszt w ramach opłat spółdzielczych. Warto wiedzieć, jaka część naszych opłat przeznaczana jest na podatek od nieruchomości. Informacje o stawkach podatku od nieruchomości obowiązujących w danej gminie są publicznie dostępne na stronach internetowych urzędów gmin lub w samych urzędach.

Możemy również zwrócić się do spółdzielni mieszkaniowej z prośbą o udostępnienie informacji dotyczących wysokości podatku od nieruchomości przypadającego na nasz lokal. Dzięki temu będziemy mieli pełną świadomość, na co przeznaczane są nasze pieniądze.

Podsumowanie – Kluczowe wnioski

- W przypadku spółdzielczego lokatorskiego i własnościowego prawa do lokalu, podatek od nieruchomości płaci spółdzielnia mieszkaniowa.

- Koszty podatku są przerzucane na mieszkańców w ramach opłat eksploatacyjnych.

- Osoby posiadające spółdzielcze prawa nie zgłaszają się do urzędu miasta i nie płacą podatku bezpośrednio.

- Właściciele lokali wyodrębnionych płacą podatek od nieruchomości samodzielnie bezpośrednio do gminy.

- Warto sprawdzić w spółdzielni, jaka część opłat przeznaczana jest na podatek od nieruchomości.

Najczęściej zadawane pytania (FAQ)

- Czy muszę zgłaszać nabycie spółdzielczego prawa do lokalu w urzędzie miasta w kontekście podatku od nieruchomości?

- Nie, w przypadku spółdzielczego prawa do lokalu nie musisz zgłaszać tego faktu w urzędzie miasta w celach podatku od nieruchomości. Wystarczy zgłoszenie w spółdzielni mieszkaniowej.

- Czy otrzymam decyzję wymiarową podatku od nieruchomości, jeśli posiadam spółdzielcze prawo do lokalu?

- Nie, decyzję wymiarową otrzymuje spółdzielnia mieszkaniowa, jako podatnik podatku od nieruchomości dla budynków i gruntów.

- Czy podatek od nieruchomości jest uwzględniony w czynszu spółdzielczym?

- Tak, podatek od nieruchomości jest zazwyczaj wliczany w opłaty eksploatacyjne lub czynsz, które płacisz do spółdzielni mieszkaniowej.

- Co się stanie, jeśli wykupię mieszkanie spółdzielcze na własność?

- Jeśli wykupisz mieszkanie i stanie się ono lokalem wyodrębnionym, staniesz się właścicielem nieruchomości i będziesz zobowiązany do samodzielnego płacenia podatku od nieruchomości bezpośrednio do gminy.

- Gdzie mogę sprawdzić stawki podatku od nieruchomości w mojej gminie?

- Stawki podatku od nieruchomości są dostępne na stronach internetowych urzędów gmin lub w urzędach gmin.

Mamy nadzieję, że ten artykuł rozwiał Twoje wątpliwości dotyczące podatku od nieruchomości w spółdzielniach mieszkaniowych. Pamiętaj, że zrozumienie zasad podatkowych związanych z nieruchomościami jest ważne dla każdego właściciela i posiadacza praw do lokali. W razie dodatkowych pytań, warto skonsultować się z doradcą podatkowym lub bezpośrednio ze spółdzielnią mieszkaniową.

Zainteresował Cię artykuł Podatek od nieruchomości w spółdzielni mieszkaniowej: Kto płaci i kiedy?? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!