30/07/2024

Rynek nieruchomości w Stanach Zjednoczonych, podobnie jak i w Polsce, jest ogromny i składa się z dwóch głównych segmentów: rynku pierwotnego i wtórnego. Chociaż rynek pierwotny jest bezpośrednio związany z kupującymi domy, rynek wtórny, skierowany do inwestorów, odgrywa kluczową rolę w dostępności kredytów hipotecznych i ich kosztach. Zrozumienie różnic między tymi dwoma rynkami jest kluczowe zarówno dla osób planujących zakup nieruchomości, jak i dla tych, którzy interesują się inwestycjami w sektorze nieruchomości.

Czym jest Rynek Pierwotny Nieruchomości?

Rynek pierwotny nieruchomości to miejsce, gdzie kredytobiorcy wchodzą w bezpośrednią interakcję z instytucjami kredytującymi, takimi jak banki, unie kredytowe i firmy hipoteczne online. Kiedy kupujący dom zaciąga kredyt hipoteczny, aby sfinansować zakup nieruchomości, transakcja ta odbywa się na rynku pierwotnym. Rynek ten koncentruje się na udzielaniu nowych kredytów hipotecznych dla osób fizycznych i rodzin pragnących nabyć własne mieszkanie lub dom.

Na rynku pierwotnym, potencjalni kredytobiorcy mogą współpracować z brokerami kredytowymi lub bezpośrednio z kredytodawcami. Brokerzy kredytowi działają jako pośrednicy, pomagając klientom znaleźć najlepszą ofertę kredytową spośród różnych instytucji finansowych. Z kolei kredytodawcy bezpośredni, w tym banki i unie kredytowe, udzielają kredytów ze swoich własnych środków lub z funduszy pozyskanych z innych źródeł.

Warto zaznaczyć, że wielu kredytodawców na rynku pierwotnym udziela kredytów hipotecznych z zamiarem ich późniejszej sprzedaży na rynku wtórnym. Jednak nawet w takich przypadkach, kredytodawcy często zachowują prawa do obsługi kredytu, co oznacza, że nadal zarządzają płatnościami i utrzymują kontakt z kredytobiorcą.

Czym jest Rynek Wtórny Nieruchomości?

Rynek wtórny nieruchomości to miejsce, gdzie inwestorzy kupują istniejące kredyty hipoteczne od kredytodawców z rynku pierwotnego. Głównymi uczestnikami rynku wtórnego są instytucje takie jak fundusze emerytalne, banki inwestycyjne i firmy ubezpieczeniowe. Inwestorzy ci nabywają pakiety kredytów hipotecznych, często w formie papierów wartościowych zabezpieczonych hipoteką (MBS - Mortgage-Backed Securities), z zamiarem osiągnięcia zysku.

Dlaczego kredytodawcy sprzedają kredyty hipoteczne na rynku wtórnym? Głównym powodem jest uzyskanie płynności finansowej. Sprzedaż kredytów pozwala kredytodawcom odzyskać środki zainwestowane w udzielone kredyty i ponownie wykorzystać je do udzielania kolejnych pożyczek. Ponadto, sprzedaż kredytów na rynku wtórnym pozwala kredytodawcom zredukować ryzyko związane z długoterminowym utrzymywaniem kredytów w swoim portfelu.

Kluczową rolę na rynku wtórnym odgrywają Fannie Mae (Federal National Mortgage Association) i Freddie Mac (Federal Home Loan Mortgage Corp.). Te instytucje, utworzone przez rząd federalny, skupują kredyty hipoteczne od kredytodawców, tworząc kredyty zgodne (conforming loans), które spełniają określone wytyczne i limity kredytowe. W 2024 roku limit kredytu zgodnego dla domu jednorodzinnego wynosił 766 550 USD na większości rynków mieszkaniowych, a w 2025 roku wzrósł do 806 500 USD. Kredyty zgodne są atrakcyjne dla inwestorów ze względu na ich standaryzację i bezpieczeństwo.

Kolejną ważną instytucją na rynku wtórnym jest Ginnie Mae (Government National Mortgage Association). Ginnie Mae skupuje kredyty hipoteczne gwarantowane przez rząd, takie jak kredyty FHA, VA i USDA, i łączy je w papiery wartościowe, które są sprzedawane na rynku obligacji. Gwarancje rządowe czynią te papiery wartościowe szczególnie atrakcyjnymi dla inwestorów poszukujących bezpiecznych inwestycji.

Różnice między Rynkiem Pierwotnym a Wtórnym - Tabela Porównawcza

| Cecha | Rynek Pierwotny | Rynek Wtórny |

|---|---|---|

| Główni uczestnicy | Kredytobiorcy i Kredytodawcy (banki, unie kredytowe) | Inwestorzy (fundusze emerytalne, banki inwestycyjne, Fannie Mae, Freddie Mac, Ginnie Mae) |

| Rodzaj transakcji | Udzielanie nowych kredytów hipotecznych | Kupno i sprzedaż istniejących kredytów hipotecznych |

| Cel | Finansowanie zakupu nieruchomości przez kupujących | Zapewnienie płynności kredytodawcom i umożliwienie inwestycji w kredyty hipoteczne |

| Rodzaje kredytów | Kredyty o stałej i zmiennej stopie procentowej, różne terminy spłaty | Pakiety kredytów hipotecznych (MBS), kredyty zgodne i gwarantowane przez rząd |

| Wpływ na kredytobiorców | Bezpośredni wybór kredytu, negocjacje warunków kredytu | Pośredni wpływ poprzez stabilizację systemu hipotecznego i potencjalne obniżenie kosztów kredytów |

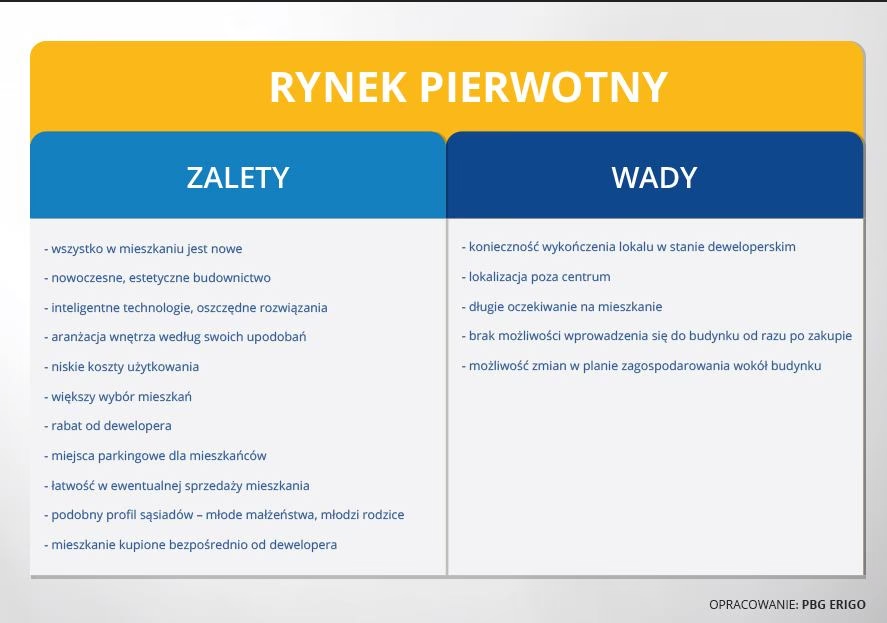

Zalety i Wady Rynku Pierwotnego

Zalety Rynku Pierwotnego:

- Dostępność kredytów hipotecznych: Kupujący domy mają dostęp do szerokiej gamy kredytów hipotecznych oferowanych przez różne instytucje finansowe.

- Różnorodność opcji: Kredytobiorcy mogą wybierać spośród różnych rodzajów kredytów, takich jak kredyty o stałej stopie procentowej na 30 lat, kredyty o zmiennej stopie procentowej (ARM) czy kredyty z krótszym okresem spłaty.

- Konkurencyjne stopy procentowe: Popyt na kredyty zgodne i konkurencja między kredytodawcami przyczyniają się do utrzymania stóp procentowych na rozsądnym poziomie.

- Niski wkład własny: Dla osób kupujących dom po raz pierwszy, wkład własny może wynosić już 3% w przypadku kredytów konwencjonalnych.

Wady Rynku Pierwotnego:

- Weryfikacja zdolności kredytowej: Kredytodawcy dokładnie sprawdzają historię kredytową potencjalnych kredytobiorców, co może utrudnić uzyskanie kredytu osobom z niską zdolnością kredytową.

- Ryzyko problemów ze spłatą: Opóźnienia w spłacie kredytu hipotecznego mogą negatywnie wpłynąć na zdolność kredytową, a w skrajnych przypadkach prowadzić do przejęcia nieruchomości przez bank (foreclosure).

Zalety i Wady Rynku Wtórnego

Zalety Rynku Wtórnego:

- Uzupełnianie funduszy kredytodawców: Rynek wtórny zapewnia ciągły przepływ środków finansowych w systemie hipotecznym, co umożliwia kredytodawcom udzielanie kolejnych kredytów.

- Potencjalne obniżenie kosztów kredytów: Działanie rynku wtórnego może przyczynić się do obniżenia kosztów kredytów hipotecznych dla kredytobiorców poprzez zwiększenie dostępności kapitału.

- Atrakcyjność dla inwestorów: Papiery wartościowe zabezpieczone hipoteką, często gwarantowane przez agencje rządowe lub przedsiębiorstwa sponsorowane przez rząd, są atrakcyjne dla inwestorów poszukujących stabilnych i bezpiecznych inwestycji.

Wady Rynku Wtórnego:

- Niedostępny dla przeciętnego inwestora: Rynek wtórny jest zdominowany przez duże instytucje finansowe ze względu na złożoność papierów wartościowych zabezpieczonych hipoteką i ryzyko związane z oceną wiarygodności emitentów.

- Brak bezpośredniego związku z nieruchomościami: Inwestorzy na rynku wtórnym zazwyczaj nie mają bezpośredniego kontaktu z nieruchomościami, które stanowią zabezpieczenie kupowanych kredytów hipotecznych.

Podsumowanie

Rynek pierwotny i rynek wtórny nieruchomości działają w symbiotycznej relacji. Rynek pierwotny umożliwia osobom fizycznym zaciąganie kredytów hipotecznych na zakup nieruchomości, podczas gdy rynek wtórny zapewnia płynność finansową i stabilność całego systemu. Większość osób poszukujących kredytu hipotecznego skupi się na rynku pierwotnym, starając się znaleźć ofertę najlepiej dopasowaną do ich potrzeb. Jednak zrozumienie mechanizmów rynku wtórnego pomaga docenić, jak cały ekosystem finansowania nieruchomości funkcjonuje i wpływa na dostępność i koszty kredytów hipotecznych.

FAQ - Najczęściej Zadawane Pytania

Co to jest rynek wtórny hipoteczny?

Rynek wtórny hipoteczny to rynek, na którym inwestorzy kupują i sprzedają istniejące kredyty hipoteczne. Kredytodawcy z rynku pierwotnego mogą łączyć podobne kredyty hipoteczne w pakiety i sprzedawać udziały w tych pakietach inwestorom, takim jak banki, fundusze emerytalne i fundusze inwestycyjne. Inwestorzy są skłonni kupować te udziały, ponieważ dopóki kredyty hipoteczne są spłacane, inwestorzy otrzymują stały strumień dochodów przez cały okres trwania kredytów w pakiecie.

Co to jest druga hipoteka?

Druga hipoteka to kredyt, który jest zabezpieczony nieruchomością, która jest już obciążona pierwszą hipoteką. Jest to kredyt zaciągany, gdy kredytobiorca nadal spłaca pierwotny kredyt hipoteczny na swój dom. Kredyty pod zastaw domu (home equity loans) są często drugimi hipotekami.

Zainteresował Cię artykuł Rynek pierwotny vs. wtórny nieruchomości: Kluczowe różnice? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!