13/02/2026

Odpowiedzialność za zobowiązania podatkowe zasadniczo spoczywa na podatniku. Istnieją jednak sytuacje, w których przepisy prawa przewidują odpowiedzialność za te zobowiązania również innych podmiotów, tak zwanych osób trzecich. Instytucja odpowiedzialności osób trzecich za długi podatkowe została uregulowana w artykule 107 Ordynacji podatkowej. Niniejszy artykuł ma na celu przybliżenie tej problematyki, wyjaśnienie zakresu odpowiedzialności oraz wskazanie, kogo konkretnie może dotyczyć.

Kto to są osoby trzecie w kontekście prawa podatkowego?

Zgodnie z art. 107 § 1 Ordynacji podatkowej, w przypadkach i w zakresie przewidzianym w tym rozdziale, za zaległości podatkowe podatnika odpowiadają całym swoim majątkiem solidarnie z podatnikiem również osoby trzecie. Katalog osób trzecich jest zdefiniowany w kolejnych artykułach Ordynacji podatkowej i obejmuje szeroki wachlarz podmiotów powiązanych z podatnikiem. Należy podkreślić, że odpowiedzialność osoby trzeciej nie jest odpowiedzialnością pierwotną, lecz akcesoryjną – powstaje obok odpowiedzialności samego podatnika.

Zakres odpowiedzialności osób trzecich

Art. 107 § 2 Ordynacji podatkowej precyzuje, za jakie konkretnie zobowiązania podatkowe odpowiadają osoby trzecie. Odpowiedzialność ta obejmuje:

- Zaległości podatkowe podatnika – czyli niezapłacony w terminie podatek wraz z odsetkami za zwłokę.

- Podatki niepobrane oraz pobrane, a niewpłacone przez płatników lub inkasentów – jeżeli podatnik działał jako płatnik lub inkasent i nie dopełnił swoich obowiązków w tym zakresie, odpowiedzialność może zostać przeniesiona na osoby trzecie.

- Odsetki za zwłokę od zaległości podatkowych – odpowiedzialność obejmuje również odsetki naliczone od niezapłaconych w terminie podatków.

- Niezwrócone w terminie zaliczki naliczonego podatku od towarów i usług oraz oprocentowanie tych zaliczek – w przypadku, gdy podatnik VAT otrzymał zwrot zaliczki i nie zwrócił jej w terminie, osoby trzecie mogą ponosić odpowiedzialność.

- Koszty postępowania egzekucyjnego – osoby trzecie odpowiadają również za koszty związane z egzekucją zaległości podatkowych.

Ważne jest zaznaczenie, że art. 107 § 2 Ordynacji podatkowej wskazuje, że odpowiedzialność osób trzecich obejmuje wyżej wymienione elementy, „jeżeli dalsze przepisy nie stanowią inaczej”. Oznacza to, że szczegółowe regulacje dotyczące odpowiedzialności konkretnych kategorii osób trzecich mogą modyfikować ten ogólny zakres odpowiedzialności.

Solidarna odpowiedzialność z podatnikiem

Art. 107 § 1 Ordynacji podatkowej stanowi, że osoby trzecie odpowiadają solidarnie z podatnikiem. Co to oznacza w praktyce? Solidarna odpowiedzialność oznacza, że organ podatkowy może dochodzić zapłaty całości zaległości podatkowej od podatnika, od osoby trzeciej, od kilku osób trzecich lub od wszystkich łącznie. Wybór, od kogo organ podatkowy będzie egzekwował dług, zależy od organu. Zapłata długu przez jednego z dłużników solidarnych zwalnia pozostałych z odpowiedzialności w tej części.

Przykład: Jeżeli zaległość podatkowa podatnika wynosi 10 000 zł, a za jego dług odpowiada solidarnie osoba trzecia, organ podatkowy może domagać się zapłaty 10 000 zł zarówno od podatnika, jak i od osoby trzeciej. Jeżeli osoba trzecia zapłaci 5 000 zł, to do zapłaty pozostanie jeszcze 5 000 zł, które organ podatkowy może nadal egzekwować od podatnika lub od osoby trzeciej (do pełnej kwoty 10 000 zł).

Odpowiedzialność osób trzecich a upadłość podatnika

Art. 107 § 3 Ordynacji podatkowej reguluje kwestię wpływu ogłoszenia upadłości podatnika na naliczanie odsetek za zwłokę w odniesieniu do osoby trzeciej. Przepis ten stanowi, że ogłoszenie upadłości podatnika lub jego następcy prawnego nie ma wpływu na naliczanie odsetek za zwłokę w odniesieniu do osoby trzeciej. Oznacza to, że nawet w sytuacji, gdy postępowanie upadłościowe wobec podatnika ogranicza naliczanie odsetek od jego długów, odsetki od zaległości podatkowych osoby trzeciej nadal są naliczane bez zmian.

Przykładowe kategorie osób trzecich

Ordynacja podatkowa w kolejnych artykułach szczegółowo reguluje odpowiedzialność różnych kategorii osób trzecich. Do najczęściej spotykanych kategorii należą:

- Małżonek podatnika – w pewnych okolicznościach małżonek może odpowiadać za zaległości podatkowe współmałżonka.

- Członkowie rodziny podatnika – w określonych sytuacjach, np. przy darowiznach, członkowie rodziny mogą ponosić odpowiedzialność.

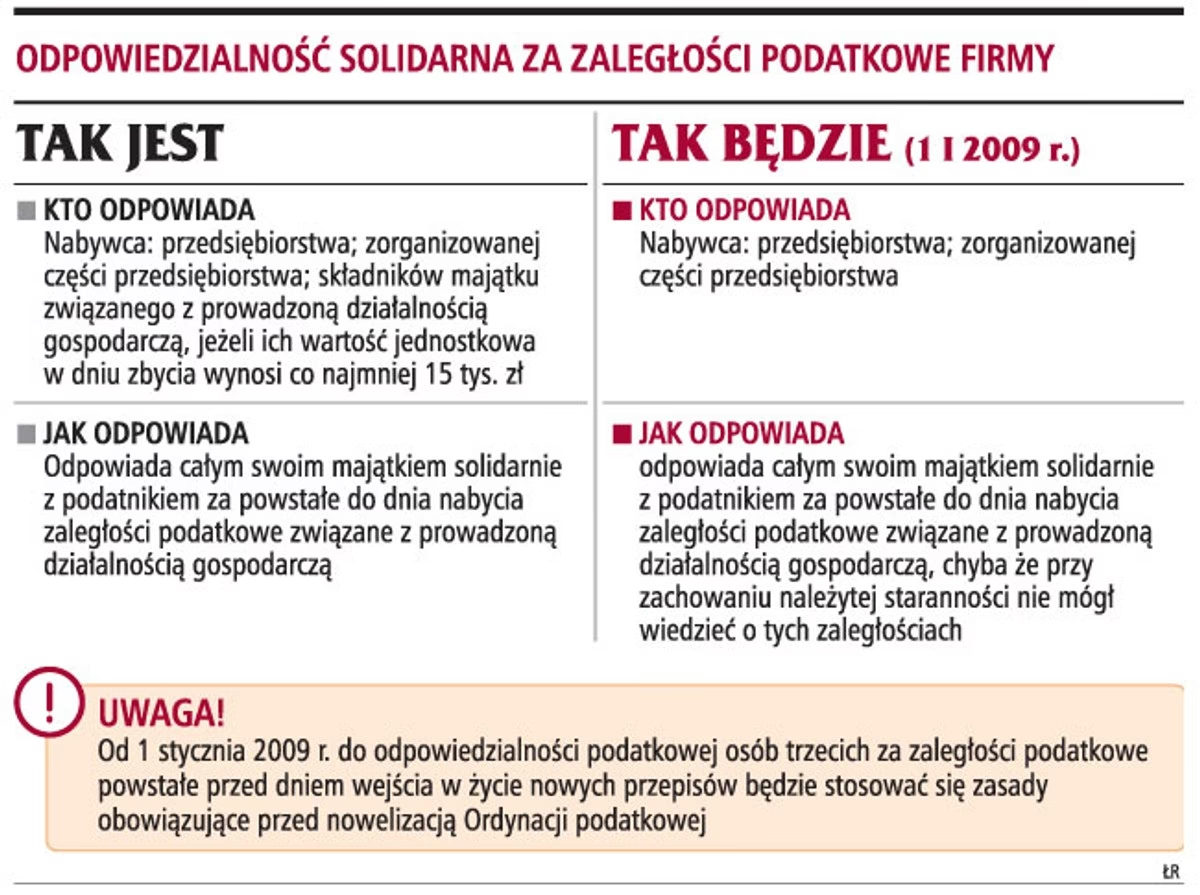

- Nabywcy przedsiębiorstwa lub jego zorganizowanej części – kupujący przedsiębiorstwo lub jego część może odpowiadać za zaległości podatkowe sprzedającego związane z tym przedsiębiorstwem.

- Spadkobiercy – spadkobiercy odpowiadają za długi spadkodawcy, w tym również za zaległości podatkowe.

- Wspólnicy spółek osobowych – wspólnicy spółek osobowych (np. spółki jawnej, partnerskiej) odpowiadają solidarnie za zobowiązania spółki, w tym podatkowe.

- Członkowie zarządu spółek kapitałowych – w pewnych sytuacjach, członkowie zarządu spółek kapitałowych (np. spółki z ograniczoną odpowiedzialnością, spółki akcyjnej) mogą odpowiadać za zaległości podatkowe spółki.

Warto podkreślić, że odpowiedzialność każdej z tych kategorii osób trzecich jest szczegółowo uregulowana w Ordynacji podatkowej i uzależniona od spełnienia określonych przesłanek. Nie każda osoba powiązana z podatnikiem automatycznie staje się osobą trzecią odpowiedzialną za jego długi podatkowe.

Podsumowanie

Odpowiedzialność osób trzecich za zobowiązania podatkowe to istotna instytucja prawa podatkowego, która ma na celu zabezpieczenie interesów Skarbu Państwa. Artykuł 107 Ordynacji podatkowej stanowi fundament tej odpowiedzialności, określając ogólne zasady i zakres. Należy jednak pamiętać, że szczegółowe zasady odpowiedzialności konkretnych kategorii osób trzecich są uregulowane w dalszych przepisach Ordynacji podatkowej. Zrozumienie tych przepisów jest kluczowe dla przedsiębiorców, członków rodzin i wszystkich osób, które mogą być w jakikolwiek sposób powiązane z podatnikiem, aby uniknąć nieprzewidzianych konsekwencji finansowych związanych z długami podatkowymi innych osób.

Najczęściej zadawane pytania (FAQ)

Czy zawsze odpowiadam za długi podatkowe mojego męża/żony?

Nie, odpowiedzialność małżonka za długi podatkowe współmałżonka nie jest automatyczna i zależy od wielu czynników, m.in. od ustroju majątkowego małżeńskiego oraz momentu powstania zobowiązania podatkowego. Szczegółowe zasady reguluje Ordynacja podatkowa.

Czy jako członek zarządu spółki z o.o. mogę odpowiadać za jej długi podatkowe?

Tak, w pewnych sytuacjach członkowie zarządu spółki z o.o. mogą odpowiadać za zaległości podatkowe spółki. Odpowiedzialność ta jest jednak ograniczona i uzależniona od spełnienia określonych przesłanek, np. braku terminowego zgłoszenia wniosku o ogłoszenie upadłości spółki.

Co to znaczy, że odpowiadam solidarnie z podatnikiem?

Odpowiedzialność solidarna oznacza, że organ podatkowy może domagać się zapłaty całości długu od podatnika lub od osoby trzeciej (lub od obu jednocześnie). Zapłata przez jednego z dłużników zwalnia drugiego w tej części.

Czy mogę uniknąć odpowiedzialności jako osoba trzecia?

W niektórych przypadkach tak, ale zależy to od konkretnej sytuacji i podstawy odpowiedzialności. Ordynacja podatkowa przewiduje pewne przesłanki wyłączające lub ograniczające odpowiedzialność osób trzecich. Warto skonsultować się z doradcą podatkowym, aby ocenić swoją sytuację.

Gdzie mogę znaleźć szczegółowe informacje o odpowiedzialności konkretnych kategorii osób trzecich?

Szczegółowe przepisy dotyczące odpowiedzialności poszczególnych kategorii osób trzecich znajdują się w Ordynacji podatkowej, w rozdziałach poświęconych poszczególnym kategoriom osób trzecich (rozdział 15 działu III Ordynacji podatkowej).

Zainteresował Cię artykuł Odpowiedzialność osób trzecich za zobowiązania podatkowe? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!