16/01/2020

Hipoteka kaucyjna jest specyficznym rodzajem zabezpieczenia wierzytelności, często spotykanym w obrocie nieruchomościami w Polsce. Zrozumienie jej charakteru i zasad wykreślenia jest kluczowe dla właścicieli nieruchomości obciążonych tym typem hipoteki, jak również dla osób planujących zakup nieruchomości. W tym artykule szczegółowo omówimy, czym jest hipoteka kaucyjna, kiedy można ją wykreślić z księgi wieczystej oraz jakie kroki należy podjąć, aby tego dokonać.

Co to jest Hipoteka Kaucyjna?

Aby zrozumieć, czy hipoteka kaucyjna jest „do zwrotu”, należy najpierw wyjaśnić, czym ona właściwie jest. Hipoteka kaucyjna to rodzaj hipoteki, która zabezpiecza wierzytelności o nieustalonej wysokości lub wierzytelności przyszłe. W przeciwieństwie do hipoteki zwykłej, gdzie kwota wierzytelności jest z góry określona, hipoteka kaucyjna zabezpiecza potencjalne roszczenia, które mogą dopiero powstać lub których dokładna wysokość nie jest jeszcze znana w momencie ustanawiania hipoteki.

Często hipoteka kaucyjna jest ustanawiana w sytuacjach, gdy gmina udziela bonifikaty przy sprzedaży lokalu mieszkalnego dotychczasowemu najemcy. W takim przypadku, hipoteka kaucyjna zabezpiecza roszczenie gminy o zwrot udzielonej bonifikaty, jeśli nabywca sprzeda lokal przed upływem określonego czasu (zwykle 5 lat) lub wykorzysta go na cele inne niż mieszkaniowe, niezgodnie z warunkami bonifikaty. Podstawą prawną w takich przypadkach jest ustawa o gospodarce nieruchomościami.

Kiedy Hipoteka Kaucyjna Może Być Wykreślona?

Hipoteka kaucyjna, jak każde ograniczone prawo rzeczowe, nie jest wieczna. Jej trwanie jest związane z zabezpieczaną wierzytelnością. Zasadniczo, hipoteka kaucyjna wygasa w następujących sytuacjach:

- Wygaszenie Wierzytelności: Najbardziej oczywistym przypadkiem jest wygaśnięcie wierzytelności, którą hipoteka zabezpiecza. Jeśli zobowiązanie, np. zwrot bonifikaty, przestaje istnieć (np. upłynął okres karencji, nabywca spełnił warunki), to hipoteka kaucyjna traci rację bytu.

- Zrzeczenie się Hipoteki przez Wierzyciela: Wierzyciel hipoteczny, czyli podmiot na rzecz którego hipoteka została ustanowiona, może zrzec się zabezpieczenia hipotecznego. W takim przypadku, nawet jeśli wierzytelność nadal istnieje, wierzyciel wyraża zgodę na wykreślenie hipoteki. Zrzeczenie się hipoteki wymaga formy pisemnej z podpisem notarialnie poświadczonym.

- Upływ Czasu: W niektórych szczególnych przypadkach, hipoteka kaucyjna może być ustanowiona na czas określony. Po upływie tego czasu, hipoteka wygasa, o ile przepisy szczególne lub umowa nie stanowią inaczej. Jednak w kontekście bonifikat gminnych, hipoteka kaucyjna zazwyczaj nie jest ustanawiana na czas określony, a jej trwanie jest powiązane z okresem, w którym istnieje ryzyko powstania roszczenia o zwrot bonifikaty (np. 5 lat).

- Decyzja Sądu: W wyjątkowych sytuacjach, na mocy orzeczenia sądu, hipoteka kaucyjna może zostać wykreślona, nawet jeśli wierzytelność nie wygasła i wierzyciel nie wyraża zgody. Może to nastąpić np. w przypadku wadliwości samego ustanowienia hipoteki lub naruszenia praw właściciela nieruchomości.

Jak Wykreślić Hipotekę Kaucyjną z Księgi Wieczystej?

Proces wykreślenia hipoteki kaucyjnej z księgi wieczystej wymaga podjęcia kilku kroków. Kluczowym elementem jest uzyskanie odpowiednich dokumentów i złożenie wniosku do właściwego sądu rejonowego prowadzącego księgę wieczystą dla danej nieruchomości.

- Ustalenie Podstawy Wykreślenia: Pierwszym krokiem jest ustalenie, na jakiej podstawie hipoteka ma zostać wykreślona. Czy wierzytelność wygasła? Czy wierzyciel zrzeka się hipoteki? W zależności od tego, jakie jest podstawa, należy zgromadzić odpowiednie dokumenty.

- Uzyskanie Zgody Wierzyciela (jeśli dotyczy): Jeśli podstawą wykreślenia jest zrzeczenie się hipoteki przez wierzyciela, konieczne jest uzyskanie od niego pisemnego oświadczenia woli o zrzeczeniu się zabezpieczenia hipotecznego. Oświadczenie to musi mieć formę pisemną z podpisem notarialnie poświadczonym.

- Zebranie Dokumentów Potwierdzających Wygaśnięcie Wierzytelności (jeśli dotyczy): Jeśli hipoteka ma być wykreślona z powodu wygaśnięcia wierzytelności, należy zgromadzić dokumenty, które to potwierdzają. Może to być np. zaświadczenie od gminy o upływie 5-letniego okresu karencji i braku roszczeń o zwrot bonifikaty.

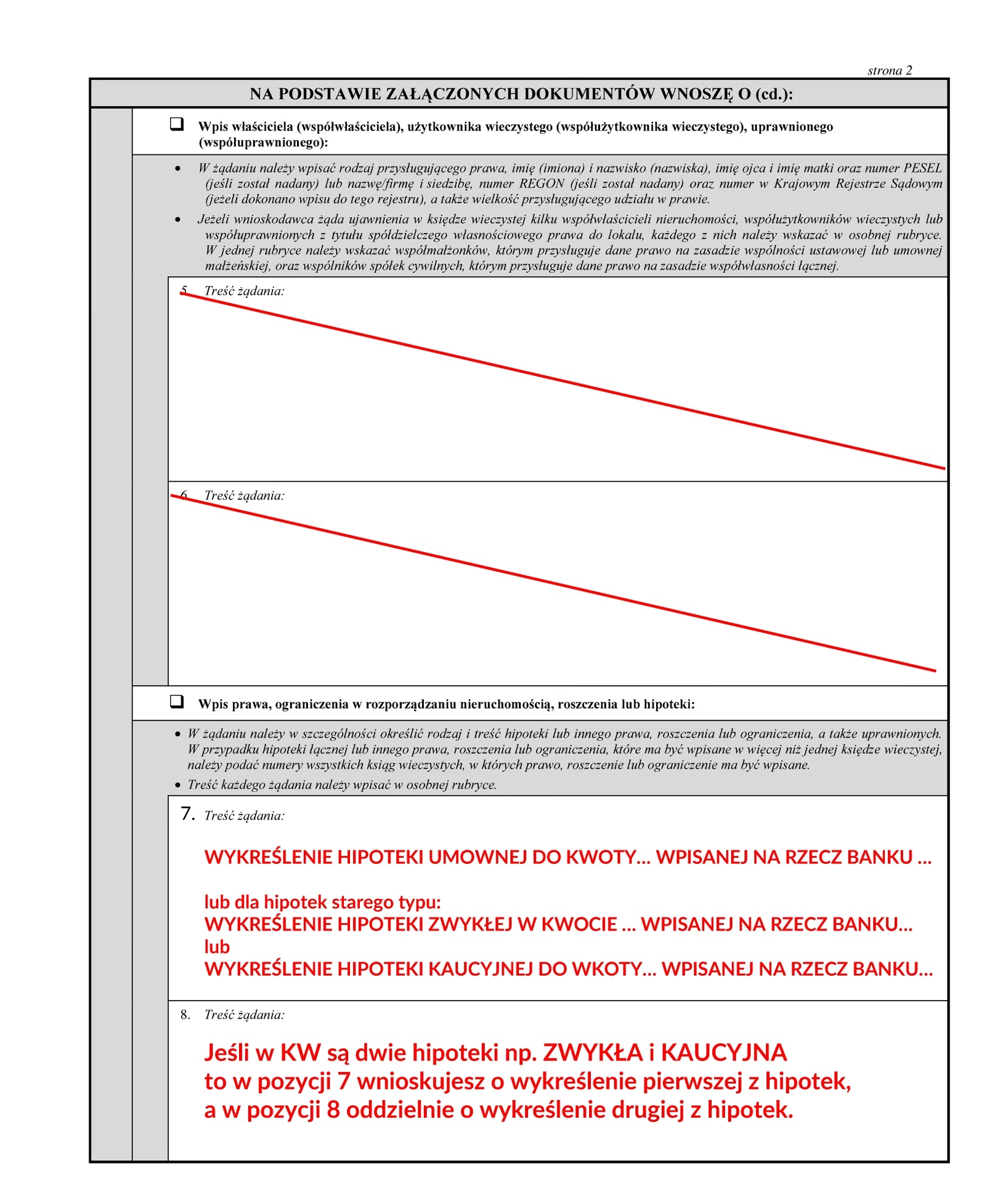

- Wypełnienie Wniosku o Wykreślenie Hipoteki: Należy wypełnić formularz wniosku o wpis w księdze wieczystej (KW-WPIS). Wniosek ten jest dostępny w sądach rejonowych oraz często na stronach internetowych Ministerstwa Sprawiedliwości. We wniosku należy dokładnie określić nieruchomość, której dotyczy wpis, oraz wskazać podstawę prawną i faktyczną wykreślenia hipoteki.

- Dołączenie Wymaganych Dokumentów: Do wniosku należy dołączyć wszystkie dokumenty stanowiące podstawę wykreślenia, np. oświadczenie wierzyciela o zrzeczeniu się hipoteki, dokument potwierdzający wygaśnięcie wierzytelności, dowód uiszczenia opłaty sądowej.

- Złożenie Wniosku w Sądzie Rejonowym: Wniosek wraz z załącznikami należy złożyć w Sądzie Rejonowym, Wydziale Ksiąg Wieczystych, właściwym dla położenia nieruchomości. Wniosek można złożyć osobiście w biurze podawczym sądu lub przesłać pocztą.

- Postępowanie Sądowe i Wpis: Po złożeniu wniosku, sąd dokonuje analizy dokumentów i podejmuje decyzję o wpisie (wykreśleniu) w księdze wieczystej. Po pozytywnym rozpatrzeniu wniosku, hipoteka kaucyjna zostaje wykreślona z księgi wieczystej, co jest publicznie widoczne i ma skutek prawny.

Hipoteka Kaucyjna a Kredyt Hipoteczny

Warto również wspomnieć, że hipoteka kaucyjna może wpływać na zdolność kredytową właściciela nieruchomości, który chce zaciągnąć kredyt hipoteczny. Banki, analizując ryzyko kredytowe, biorą pod uwagę obciążenia nieruchomości, w tym istniejące hipoteki. Hipoteka kaucyjna, nawet jeśli zabezpiecza potencjalną wierzytelność, może być postrzegana jako czynnik ryzyka, co może wpłynąć na warunki kredytu lub decyzję o jego udzieleniu. Dlatego, przed podjęciem decyzji o zaciągnięciu kredytu hipotecznego, warto upewnić się, czy nieruchomość nie jest obciążona hipoteką kaucyjną i, w razie potrzeby, podjąć kroki w celu jej wykreślenia.

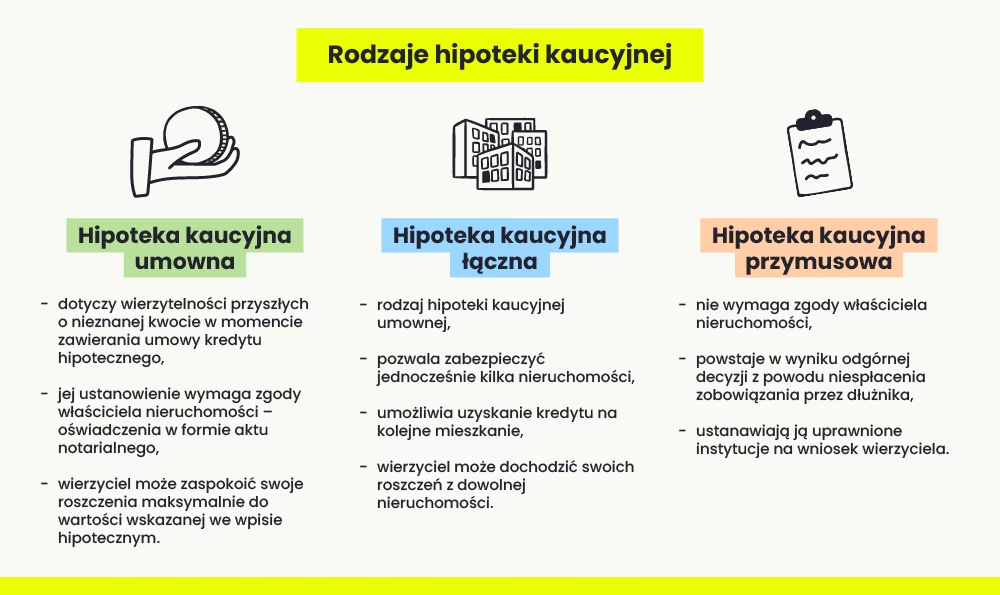

Różnice Między Hipoteką Kaucyjną a Innymi Rodzajami Hipotek

Aby lepiej zrozumieć specyfikę hipoteki kaucyjnej, warto porównać ją z innymi rodzajami hipotek:

| Rodzaj Hipoteki | Charakterystyka | Zabezpieczana Wierzytelność |

|---|---|---|

| Hipoteka Kaucyjna | Zabezpiecza wierzytelności nieustalone lub przyszłe. Kwota hipoteki jest określona maksymalnie. | Wierzytelności o nieznanej wysokości, roszczenia przyszłe (np. zwrot bonifikaty). |

| Hipoteka Zwykła (Umowna) | Zabezpiecza wierzytelności istniejące i dokładnie określone co do wysokości. | Określona kwota kredytu, pożyczki. |

| Hipoteka Przymusowa | Ustanawiana na mocy orzeczenia sądu lub innego uprawnionego organu, bez zgody właściciela nieruchomości. | Wierzytelności wynikające z tytułów wykonawczych (np. wyroków sądowych). |

| Hipoteka Łączna | Obciąża więcej niż jedną nieruchomość w celu zabezpieczenia tej samej wierzytelności. | Jedna wierzytelność zabezpieczona na kilku nieruchomościach. |

Najczęściej Zadawane Pytania (FAQ)

- Czy hipoteka kaucyjna jest „do zwrotu”? W kontekście pytania o „zwrot”, hipoteka kaucyjna nie jest „zwracana” w sensie pieniędzy. Natomiast, hipoteka kaucyjna jest wykreślana z księgi wieczystej, gdy przestaje pełnić swoją funkcję zabezpieczenia, np. po wygaśnięciu wierzytelności lub na skutek zrzeczenia się jej przez wierzyciela.

- Ile kosztuje wykreślenie hipoteki kaucyjnej? Koszt wykreślenia hipoteki kaucyjnej składa się z opłaty sądowej za wpis w księdze wieczystej (obecnie 200 zł) oraz ewentualnych kosztów notarialnych, jeśli wymagane jest notarialne poświadczenie podpisu na oświadczeniu wierzyciela.

- Jak długo trwa proces wykreślenia hipoteki kaucyjnej? Czas trwania procesu wykreślenia hipoteki zależy od obciążenia pracą danego sądu rejonowego. Zazwyczaj, po złożeniu kompletnego wniosku, wpis powinien zostać dokonany w ciągu kilku tygodni do kilku miesięcy.

- Czy mogę sprzedać nieruchomość z hipoteką kaucyjną? Tak, sprzedaż nieruchomości obciążonej hipoteką kaucyjną jest możliwa. Jednak, kupujący powinien być świadomy istnienia hipoteki i jej wpływu na stan prawny nieruchomości. W praktyce, często przed sprzedażą dąży się do wykreślenia hipoteki, aby nieruchomość była wolna od obciążeń.

- Co się stanie, jeśli sprzedam nieruchomość przed upływem 5 lat od zakupu z bonifikatą? Jeśli sprzedasz nieruchomość zakupioną z bonifikatą przed upływem okresu karencji (zwykle 5 lat) i nie spełnisz warunków wyłączających obowiązek zwrotu bonifikaty (np. nie przeznaczysz środków na zakup innej nieruchomości mieszkaniowej), gmina może żądać zwrotu bonifikaty. Hipoteka kaucyjna zabezpiecza to roszczenie.

Podsumowując, hipoteka kaucyjna jest istotnym instrumentem prawnym zabezpieczającym wierzytelności. Jej wykreślenie jest możliwe w określonych sytuacjach i wymaga podjęcia odpowiednich kroków formalnych. Zrozumienie zasad jej działania i procesu wykreślenia jest kluczowe dla właścicieli nieruchomości oraz osób zainteresowanych rynkiem nieruchomości w Polsce.

Zainteresował Cię artykuł Wykreślenie Hipoteki Kaucyjnej: Kiedy Jest Możliwe?? Zajrzyj też do kategorii Hipoteka, znajdziesz tam więcej podobnych treści!