05/01/2019

Rok 2025 przynosi istotne zmiany w podatku od nieruchomości, szczególnie w kontekście nowych definicji budynków i budowli. W Krakowie, jak i w całej Polsce, podatnicy muszą dostosować się do nowych regulacji i terminów. Ten artykuł ma na celu kompleksowe wyjaśnienie najważniejszych aspektów podatku od nieruchomości w 2025 roku, odpowiadając na najczęściej zadawane pytania i rozwiewając wątpliwości.

Zmiany w podatku od nieruchomości w 2025 roku

Uchwalona w drugiej połowie listopada 2024 roku ustawa z dnia 19 listopada 2024 r. wprowadziła istotne zmiany w ustawie o podatkach i opłatach lokalnych. Zmiany te, które weszły w życie 1 stycznia 2025 roku, są wykonaniem wyroku Trybunału Konstytucyjnego z 4 lipca 2023 r. Najważniejsze modyfikacje dotyczą definicji budynku i budowli, co ma bezpośredni wpływ na zakres opodatkowania.

Nowa definicja budowli

Zgodnie z nowymi przepisami, pod pojęciem „budowli” rozumiemy:

- Obiekt niebędący budynkiem, wymieniony w załączniku nr 4 do ustawy, wraz z instalacjami zapewniającymi możliwość jego użytkowania zgodnie z przeznaczeniem.

- Elektrownię wiatrową, elektrownię jądrową i elektrownię fotowoltaiczną, biogazownię, biogazownię rolniczą, magazyn energii, kocioł, piec przemysłowy, kolej linową, wyciąg narciarski oraz skocznię, w części niebędącej budynkiem – wyłącznie w zakresie ich części budowlanych.

- Urządzenie budowlane – przyłącze oraz urządzenie instalacyjne, w tym służące oczyszczaniu lub gromadzeniu ścieków, oraz inne urządzenie techniczne, bezpośrednio związane z budynkiem lub obiektem, o którym mowa w lit. a, niezbędne do ich użytkowania zgodnie z przeznaczeniem.

- Urządzenie techniczne inne niż wymienione w lit. a–c – wyłącznie w zakresie jego części budowlanych.

- Fundamenty pod maszyny oraz pod urządzenia techniczne, jako odrębne pod względem technicznym części przedmiotów składających się na całość użytkową – wzniesione w wyniku robót budowlanych, także w przypadku, gdy stanowią część obiektu niewymienionego w ustawie.

Nowa definicja budynku

Pojęcie „budynku” zostało zdefiniowane jako obiekt wzniesiony w wyniku robót budowlanych, wraz z instalacjami zapewniającymi możliwość jego użytkowania zgodnie z przeznaczeniem, trwale związany z gruntem, wydzielony z przestrzeni za pomocą przegród budowlanych oraz który posiada fundamenty i dach. Wyjątkiem są obiekty, w których gromadzone są materiały sypkie, kawałkowe, ciekłe lub gazowe, a ich podstawowym parametrem technicznym jest pojemność.

Termin złożenia deklaracji na podatek od nieruchomości za 2025 rok

Standardowo, deklarację na podatek od nieruchomości za dany rok należy złożyć do końca stycznia tego roku. Zatem, co do zasady, deklaracja za 2025 rok powinna być złożona do 31 stycznia 2025 roku.

Jednakże, ze względu na późne uchwalenie zmian (w drugiej połowie listopada 2024 r.), ustawodawca przewidział możliwość wydłużenia terminu składania deklaracji do 31 marca 2025 roku. Ten wydłużony termin dotyczy tylko podatników, którzy złożą odpowiednie zawiadomienie i spełnią określone warunki.

Warunki skorzystania z wydłużonego terminu

Aby skorzystać z dłuższego terminu na złożenie deklaracji do 31 marca 2025 roku, podatnicy muszą spełnić następujące warunki:

- Złożyć do właściwego organu podatkowego (wójta, burmistrza, prezydenta miasta) pisemne zawiadomienie o skorzystaniu z tego uprawnienia w terminie do 31 stycznia 2025 roku. Zawiadomienie powinno zawierać:

- Nazwę organu podatkowego.

- Nazwę podatnika, adres siedziby i identyfikator podatkowy.

- Oświadczenie o skorzystaniu z uprawnienia do złożenia deklaracji w terminie do 31 marca 2025 r.

- Wpłacić na rachunek właściwej gminy miesięczne raty podatku od nieruchomości (bez wezwania organu podatkowego):

- Za styczeń – do 31 stycznia 2025 roku.

- Za luty – do 15 lutego 2025 roku.

- Za marzec – do 15 marca 2025 roku.

Wysokość rat powinna odpowiadać średniej miesięcznej kwocie należnego podatku za 2024 rok.

Do kogo złożyć zawiadomienie?

Zawiadomienie należy złożyć do wójta, burmistrza lub prezydenta miasta właściwego ze względu na położenie nieruchomości. Jeżeli podatnik posiada nieruchomości w różnych gminach, zawiadomienie należy złożyć do każdego właściwego organu, chyba że przedłużenie terminu ma dotyczyć tylko nieruchomości w konkretnej gminie.

Przykład: Podatnik posiada grunty w gminie A i fabrykę w gminie B. Potrzebuje więcej czasu na analizę zmian w kontekście fabryki. Zawiadomienie składa do gminy B, a deklarację za grunty w gminie A składa do 31 stycznia 2025 roku.

Czy organ wyda decyzję o przedłużeniu terminu?

Nie, organ nie wyda decyzji potwierdzającej przedłużenie terminu. Uprawnienie do dłuższego terminu przysługuje z mocy prawa po spełnieniu warunków ustawowych. Skuteczność przedłużenia terminu zależy od spełnienia tych warunków przez podatnika.

Konsekwencje nieskutecznego zawiadomienia

Jeśli zawiadomienie okaże się nieskuteczne lub warunki nie zostaną spełnione, obowiązuje ustawowy termin – 31 stycznia 2025 roku. Brak złożenia deklaracji w tym terminie może skutkować sankcjami KKS oraz powstaniem zaległości podatkowej z odsetkami.

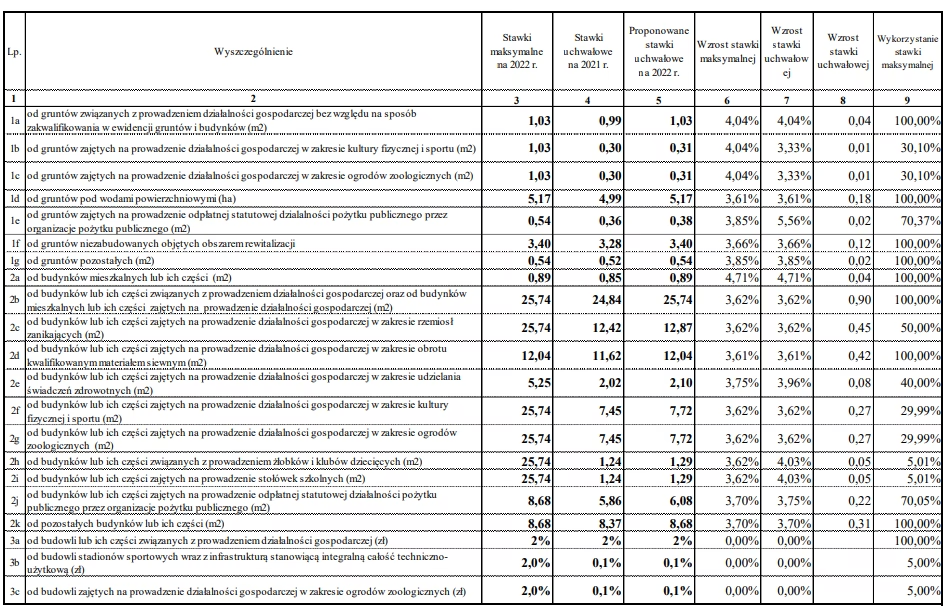

Stawki podatku od nieruchomości w 2025 roku

Nowelizacja ustawy zasadniczo nie zmienia wysokości stawek podatku od nieruchomości. Stawki dla gruntów i budynków ustalają rady gmin w uchwałach, nie mogąc przekroczyć maksymalnych stawek określonych przez Ministra Finansów. Stawki mogą się różnić w zależności od gminy, ale ich wysokość nie jest bezpośrednio związana z nowelizacją ustawy.

Stawka podatku od budowli wynosi 2% wartości budowli, jednak rada gminy może różnicować stawki dla poszczególnych rodzajów budowli.

Maksymalne stawki podatku od budynków w 2025 roku:

- Budynki mieszkalne – 1,19 zł od 1 m² powierzchni użytkowej.

- Budynki związane z działalnością gospodarczą – 34,00 zł od 1 m² powierzchni użytkowej.

- Budynki zajęte na obrót kwalifikowanym materiałem siewnym – 15,92 zł od 1 m² powierzchni użytkowej.

- Budynki związane z udzielaniem świadczeń zdrowotnych – 6,95 zł od 1 m² powierzchni użytkowej.

- Budynki pozostałe – 11,48 zł od 1 m² powierzchni użytkowej.

Opodatkowanie wind, kontenerów i infrastruktury fotowoltaicznej

Windy: Istnieje ryzyko uznania wind za urządzenia budowlane podlegające opodatkowaniu, choć zasadniczo powinny być traktowane jako stałe elementy budynku.

Kontenery: Kontenery trwale związane z gruntem są wprost wymienione jako budowle i podlegają opodatkowaniu. Kwalifikacja zależy od trwałego połączenia z gruntem.

Infrastruktura fotowoltaiczna: Opodatkowaniu podlegają tylko części budowlane elektrowni fotowoltaicznych. Panele fotowoltaiczne zasadniczo nie powinny być wykazywane w deklaracji.

Opodatkowanie miejsc postojowych w budynkach mieszkalnych

Miejsca postojowe w budynkach mieszkalnych, w tym prawnie wyodrębnione, są opodatkowane jak mieszkania, z maksymalną stawką 1,19 zł za m². Wyższa stawka obowiązuje, gdy miejsce postojowe jest wykorzystywane do działalności gospodarczej.

Budynki magazynowe a podatek od nieruchomości

Istnieje ryzyko opodatkowania klasycznych budynków magazynowych jako budowle, zwłaszcza magazynów wysokiego składowania. Właściwe jest jednak opodatkowanie ich jako budynki, szczególnie jeśli nie są przeznaczone do przechowywania materiałów sypkich, ciekłych lub gazowych, a parametrem technicznym jest powierzchnia, a nie pojemność.

Instalacje alarmowe i monitoringu

Instalacje alarmowe i monitoringu wewnątrz budynków są traktowane jako część budynku. Zewnętrzne instalacje mogą być klasyfikowane jako wolno stojące instalacje przemysłowe lub urządzenia budowlane, co wymaga indywidualnej analizy.

Moment powstania obowiązku podatkowego

Nowelizacja nie zmienia zasad dotyczących powstania obowiązku podatkowego. Obowiązek powstaje od pierwszego dnia miesiąca następującego po miesiącu, w którym zaistniały okoliczności uzasadniające powstanie obowiązku (np. zakup nieruchomości). Zmiany w sposobie wykorzystania nieruchomości w trakcie roku podatkowego wpływają na wysokość podatku od pierwszego dnia miesiąca następującego po miesiącu zmiany.

Wiaty dla osób palących

Wiaty, z wyłączeniem wiat służących rekreacji codziennej i utrzymaniu porządku (np. śmietników), mogą podlegać opodatkowaniu podatkiem od nieruchomości, w zależności od konstrukcji i sposobu wzniesienia.

Opodatkowanie nieużywanych budynków

Brak użytkowania budynku nie zwalnia z podatku od nieruchomości. Problematyczne może być ustalenie momentu powstania obowiązku podatkowego dla nowych budynków, związanego z „zakończeniem budowy” lub „rozpoczęciem użytkowania przed ostatecznym wykończeniem”.

Informatyk prowadzący działalność B2B a podatek od nieruchomości

Dla informatyków prowadzących działalność B2B nie wprowadzono zmian. Jeżeli działalność jest prowadzona w lokalu mieszkalnym i nie wpływa znacząco na warunki korzystania z niego, nie ma wyższej stawki podatku. Zmiana sposobu użytkowania części lokalu na cele firmowe (np. gabinet) może wymagać zgłoszenia i podwyższenia podatku.

Interpretacje indywidualne w podatku od nieruchomości

W przypadku wątpliwości, podatnik może wystąpić z wnioskiem o interpretację indywidualną do wójta, burmistrza, prezydenta miasta właściwego ze względu na położenie nieruchomości. Interpretacje indywidualne są wydawane na zasadach ogólnych Ordynacji podatkowej i zapewniają podatnikowi moc ochronną.

Potrzebujesz pomocy?

Zmiany w podatku od nieruchomości mogą być skomplikowane. Zespół ABC Tax oferuje pomoc w:

- Indywidualnej analizie podatku od nieruchomości na 2025 rok (audyt).

- Analizie problematycznych przypadków.

- Przygotowaniu wniosków o interpretację indywidualną.

- Przygotowaniu deklaracji na podatek od nieruchomości za 2025 rok.

Kontakt:

Tomasz Napierała, Doradca podatkowy | Partner ABC Tax tel. 797 720 901, [email protected]

Elżbieta Skurczak, Radczyni prawna | Partner ABC Tax tel. 533 336 434, [email protected]

Zainteresował Cię artykuł Podatek od nieruchomości Kraków 2025: Kluczowe zmiany i terminy? Zajrzyj też do kategorii Nieruchomości, znajdziesz tam więcej podobnych treści!